El backtesting de niveles de stop-loss y take-profit es esencial para los traders que buscan perfeccionar sus estrategias y gestionar el riesgo de forma eficaz. Te ayuda a determinar cómo habrían funcionado estos niveles en condiciones de mercado pasadas, brindándote información basada en datos para mejorar la rentabilidad y evitar errores costosos. Aquí tienes un resumen rápido:

- Stop-Loss: Limita las pérdidas potenciales cerrando la operación cuando el mercado se mueve en tu contra.

- Take-Profit: Asegura ganancias saliendo de la operación cuando se alcanza un objetivo de beneficio predefinido.

- ¿Por qué backtestear?: Elimina la especulación, evalúa el rendimiento histórico e identifica estrategias con ventaja matemática antes de arriesgar dinero real.

Los pasos clave incluyen:

- Elige una plataforma: Opciones como TradingView (fácil de usar), MetaTrader 5 (enfocada en forex) o Python con Backtrader (altamente personalizable).

- Define los parámetros: Establece reglas claras de stop-loss y take-profit, como porcentajes fijos o niveles basados en volatilidad (por ejemplo, ATR).

- Usa datos de calidad: Asegúrate de contar con datos históricos limpios y precisos para obtener resultados fiables. Cubre diversas condiciones de mercado para mayor robustez.

- Pruebas manuales vs. automatizadas: El testing manual fortalece la intuición, pero consume tiempo. Las herramientas automatizadas (Python, MetaTrader) ahorran tiempo y ofrecen mayor precisión.

- Analiza los resultados: Concéntrate en métricas como factor de beneficio, expectancy, tasa de aciertos y drawdown para evaluar el rendimiento de la estrategia.

El backtesting no predice el futuro; sirve para evitar errores y mejorar la toma de decisiones. Siempre valida tus estrategias con datos fuera de la muestra y pruébalas en cuentas demo o cuentas funded antes de operar en real.

Stop-Loss en Backtesting.py

Configuración de un framework de backtesting

El backtesting transforma estrategias teóricas en información accionable. Para obtener resultados fiables, necesitas una configuración sólida: herramientas adecuadas, parámetros claros y datos limpios. Saltarte alguno de estos pasos puede debilitar la base de tu estrategia.

Elección de la plataforma de backtesting

La plataforma que elijas depende de tu nivel técnico y del tipo de estrategia. Algunas opciones populares:

- TradingView: Con interfaz intuitiva y Pine Script, ideal para visualizar estrategias en el gráfico. Planes desde $12.95/mes y una versión gratuita.

- MetaTrader 5: Perfecto para traders de forex y CFD, ofrece precisión a nivel tick y utiliza MQL5 para scripting.

- Python con Backtrader: Para desarrolladores, permite personalizaciones complejas y control total sobre datos.

Por ejemplo, en enero de 2023, el trader Nate B probó una estrategia de cruce de medias móviles en el ticker SPY usando Backtrader. Partiendo de $100,000 el 1 de enero de 2022, ejecutó seis operaciones durante el año y cerró con un beneficio neto de $978.24. Esto superó al buy-and-hold, que habría registrado una pérdida del 20% (alrededor de $19,945.15).

Al seleccionar plataforma, verifica que soporte órdenes bracket (entrada, stop-loss y take-profit simultáneos) y considere costes de trading (comisiones, spreads, slippage). Incluir 1–2 ticks o pips de slippage simula la ejecución real y refina las estimaciones de ganancia.

Definición de parámetros de Stop-Loss y Take-Profit

Los niveles de stop-loss y take-profit son cruciales para gestionar el riesgo. Deben ajustarse a tus objetivos y al activo. Pueden basarse en precios fijos, valores monetarios, porcentajes o indicadores de volatilidad como el Average True Range (ATR). Los stops basados en ATR se adaptan al mercado, estrechándose en baja volatilidad y ampliándose en alta.

Una práctica común es situar el stop-loss entre 1.5× y 3× el ATR. Así evitas salidas prematuras por fluctuaciones normales y controlas el riesgo. La relación riesgo-recompensa también es clave. Para estrategias en rango, 1:1 requiere más del 50% de aciertos; para seguimiento de tendencia, 2:1 es rentable incluso con un 35% de aciertos.

Para setups avanzados, considera el Método de Triple Barrera, que añade tres puntos de salida: beneficio, stop-loss y tiempo. Esto evita mantener capital en operaciones no productivas. Con un 30% de aciertos, se requiere al menos 2.5:1 de riesgo-recompensa para ser rentable.

Una vez definidos estos parámetros, valida con datos históricos precisos.

Preparación de datos históricos

Los datos históricos de alta calidad son la columna vertebral del backtest. La resolución debe coincidir con tu estrategia:

- Scalping: Datos tick a tick o por minuto.

- Swing trading: OHLCV diario o semanal.

Para verificar robustez en diversas condiciones, usa al menos 2–3 años de datos intradía y 10–15 años para swing trading. Aplica la regla del 70/30: desarrolla en el 70% y valida en el 30% restante (out-of-sample) para evitar overfitting.

Revisa los datos en busca de velas faltantes o valores erróneos que generen señales falsas (RSI, medias móviles). Ajusta splits y dividendos en acciones y añade empresas delisted para reducir el sesgo de supervivencia.

Cubre distintos ciclos de mercado: alcista, bajista y lateral. Incluye eventos como la crisis de 2008, la caída de 2020 por COVID-19 y el mercado bajista de 2022. Asegura al menos 100 operaciones para fiabilidad estadística; menos de 30–50 es insuficiente.

Backtesting manual: proceso paso a paso

El backtesting manual lleva más tiempo que el automatizado, pero agudiza tu capacidad de identificar patrones y fortalece la confianza. La clave es evitar el sesgo retrospectivo y registrar cada operación que cumpla tus reglas.

Identificación de operaciones desde los gráficos históricos

Antes de analizar gráficos, escribe tus reglas de trading. Gary M., fundador de TSB, enfatiza:

“Si no puedes describir tu estrategia de forma que un desconocido la ejecute sin hacer ni una sola pregunta, tus reglas no son lo suficientemente específicas.”

Las normas de stop-loss y take-profit deben ser precisas y repetibles. En lugar de “coloca el stop bajo el soporte”, di “sitúa el stop 5 pips por debajo de la EMA 21” o “coloca el stop a 2×ATR bajo la entrada”. Esto elimina la incertidumbre y el sesgo.

Plataformas como TradingView ofrecen la función Bar Replay, que avanza vela por vela sin mostrar movimientos futuros, forzándote a decidir como si estuvieras en tiempo real. A medida que avances una barra, evalúa si cumples la señal de entrada, registra la operación sin mirar detrás y coloca tu stop-loss en el punto de invalidación (mínimo de swing) y el take-profit en zonas de soporte/resistencia o según una relación riesgo-recompensa fija (por ejemplo, 1:2).

Para estrategias basadas en volatilidad, calcula el ATR al punto de entrada y sitúa el stop en 1.5–3×ATR. Esto se adapta al mercado mejor que usar porcentajes fijos. Los traders de acciones pueden emplear la “regla del 7%”, colocando stops entre 7% y 8% por debajo del precio de compra.

Una vez identificada la operación, documéntala minuciosamente para evaluar la estrategia.

Registro y análisis de resultados

Después de identificar operaciones, organiza tus hallazgos de forma sistemática. Registra fecha/hora, dirección, entrada, stop-loss, take-profit y resultado. Calcula también el múltiplo R de cada operación (ratio recompensa/riesgo). Por ejemplo, si arriesgas $100 para ganar $200, obtienes +2R.

Gary M. aconseja probar al menos 100 operaciones para lograr significancia estadística; menos de 30 suele ser poco fiable. Usa la fórmula de expectancy:

(Tasa de aciertos × Ganancia media) − (Tasa de pérdidas × Pérdida media)

Un resultado positivo indica que tu estrategia tiene edge. Además, el factor de beneficio (beneficio bruto ÷ pérdida bruta) debe superar 1.5, y un ratio de Sharpe superior a 1.0 sugiere buenos retornos ajustados al riesgo.

No olvides contar comisiones, spreads y slippage. Estos costes pueden convertir una estrategia rentable en perdedora en real. Controla también tu drawdown máximo (la mayor caída desde un pico en la curva de equity). Por ejemplo, si el backtest muestra un 15% de drawdown, asegúrate de que tu plan de riesgo en real lo soporta.

Como apunta sabiamente el equipo de TradeZella:

“Una estrategia que pierde dinero tras 500 operaciones backtesteadas no empezará a funcionar cuando la operes en real.”

Métodos de backtesting automatizado

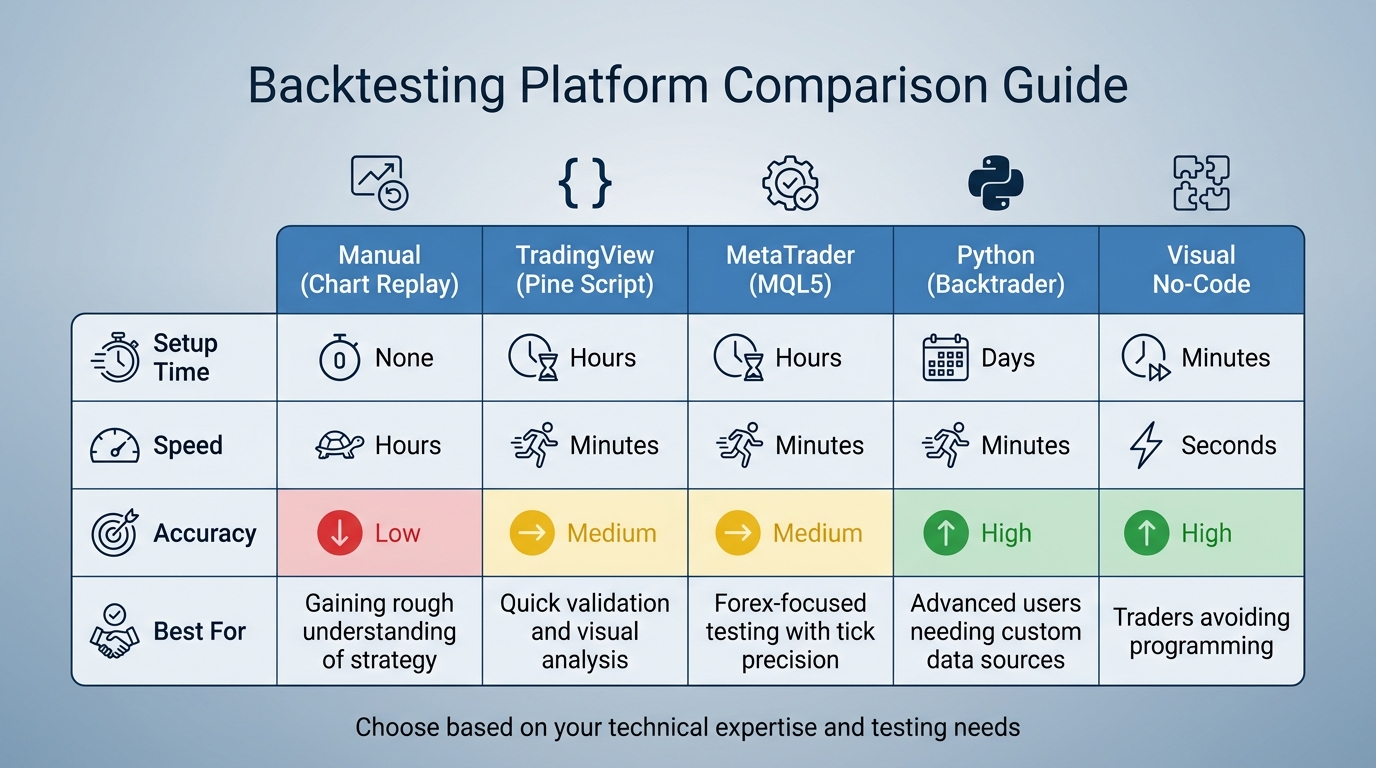

Comparativa de plataformas de backtesting: características, velocidad y casos de uso

El backtesting automatizado lleva el proceso manual al siguiente nivel, ofreciendo velocidad y precisión para probar estrategias de stop-loss y take-profit. Aunque requiere un esfuerzo inicial, te permite ejecutar múltiples variaciones de reglas en una fracción del tiempo. Veamos cómo la automatización simplifica la evaluación de tu estrategia.

Uso de plataformas para backtesting automatizado

NinjaTrader 8 incluye un Strategy Analyzer que ejecuta estrategias personalizadas en NinjaScript sobre datos históricos. Puedes ajustar “Historical fill processing” para la resolución de órdenes y añadir parámetros de “Slippage” para simular condiciones reales. Para datos diarios, NinjaTrader ofrece la conexión gratuita “Kinetick”.

TradingView usa Pine Script para crear estrategias automatizadas que ejecutan operaciones y gestionan posiciones. En la pestaña “Properties” configuras capital inicial, comisión (por ejemplo, 0.1%) y slippage para simulaciones más realistas. El plan Básico cuesta unos $15/mes y mejora el número de gráficos, alertas y funciones de Pine Script. La versión gratuita limita a unas 10,000 barras de histórico, lo cual puede restringir backtests a largo plazo.

MetaTrader 5 (MT5) es el preferido de traders de Forex y CFD, con simulaciones tick a tick para alta precisión. Soporta optimización y walk-forward testing, que divide el histórico en segmentos para simular adaptabilidad en tiempo real.

Para opciones sin código, Backtrex permite crear estrategias visualmente mediante bloques de indicadores y condiciones. Es amigable para principiantes y ofrece cuenta gratuita sin tarjeta.

| Método | Tiempo de setup | Velocidad | Precisión | Ideal para |

|---|---|---|---|---|

| Manual (Chart Replay) | Ninguno | Horas | Baja | Entender la estrategia de forma aproximada |

| TradingView (Pine Script) | Horas | Minutos | Media | Validación rápida y análisis visual |

| MetaTrader (MQL5) | Horas | Minutos | Media | Testing forex con precisión tick |

| Python (Backtrader) | Días | Minutos | Alta | Usuarios avanzados que necesitan fuentes de datos personalizadas |

| No-Code Visual | Minutos | Segundos | Alta | Traders que evitan programar |

Al ejecutar simulaciones, siempre incluye costes realistas. Una estrategia con 0.1% de retorno por operación puede volverse no rentable tras aplicar 0.05% de spread y 0.02% de comisión. Usa datos granulares (M1) incluso en marcos superiores para capturar movimientos intrabar que disparen stops antes de objetivos.

Si sabes programar, Python ofrece una alternativa flexible a las plataformas comerciales.

Backtesting con Python

Bibliotecas de Python como Backtrader, backtesting.py, bt y VectorBT proporcionan herramientas potentes. Backtrader destaca por su versatilidad, con más de 122 indicadores integrados. backtesting.py es ligero y rápido, con gráficos interactivos de Bokeh. VectorBT está optimizado con Numba y NumPy, ideal para testing de alta frecuencia en grandes volúmenes.

Normalmente, cargas datos históricos en un DataFrame de Pandas con serie OHLCV. Las estrategias se definen en una clase que extiende la clase base de la librería. En Backtrader, los indicadores se inicializan en __init__ y la lógica de entrada/salida en next().

Para automatizar stop-loss y take-profit, usa órdenes bracket. En Backtrader: self.buy_bracket(limitprice=TP_price, stopprice=SL_price). En backtesting.py: self.buy(sl=SL_price, tp=TP_price). Estas órdenes OCO (One-Cancels-the-Other) cancelan la contraria al cumplirse una.

Para evitar overfitting, valida parámetros optimizados con datos “out-of-sample”. Divide tu histórico en un “Development Set” (primer 70%) y un “Testing Set” (30%) para la fase de validación. Como advierte Pham The Anh:

“Los datos erróneos matan silenciosamente las estrategias. Antes de backtestear o llevar a producción, normaliza esquemas, ajusta zonas horarias, elimina duplicados, valida OHLCV, gestiona datos faltantes y controla outliers.”

Para resultados significativos, apunta a al menos 200 operaciones; 500+ trades ofrecen mayor confianza. Un factor de beneficio entre 1.3 y 1.8 es sólido; por encima de 2.0 podría indicar overfitting. Un Sharpe Ratio >1.0 es aceptable, >2.0 fuerte y >3.0 requiere revisar ajustes por posible sobreajuste.

Interpretación y aplicación de resultados de backtest

Evaluación de métricas de rendimiento

Al finalizar tu backtest, examina los números. Comienza por la expectancy, considerada la métrica más crítica:

“La expectancy es la ganancia o pérdida media por operación, medida en R (unidades de riesgo). Es la métrica más importante porque te indica directamente si una estrategia genera dinero con el tiempo.”

Si la expectancy es negativa, la estrategia carece de edge. Luego, revisa el factor de beneficio (beneficio bruto ÷ pérdida bruta). Un valor inferior a 1.0 implica pérdidas. Las estrategias profesionales suelen situarse entre 1.3 y 1.8; más de 2.0 podría ser síntoma de sobreajuste. Un factor a largo plazo de 1.6 suele ser más fiable que un pico momentáneo de 2.5.

El contexto es fundamental al interpretar las tasas de acierto. Un 30% de aciertos puede ser rentable con un take-profit 2.5× el stop-loss, mientras que un 70% solo necesita 0.4:1. Por ejemplo, Quant Signals probó la estrategia EMA Crossover (9/21) en BTCUSD diario (2020–2025): 88 trades, 44.3% de acierto, factor de beneficio 1.59 y expectancy +0.330R.

El drawdown máximo muestra la mayor caída de equity en tu backtest. En real, espera drawdowns de ~1.5× el histórico y ajusta el tamaño de posición. Lo ideal es <20%; >30% es zona de riesgo. Finalmente, revisa el S Sharpe Ratio para retornos ajustados al riesgo: >1.0 aceptable, >2.0 fuerte, >3.0 posible sobreajuste.

| Tasa de acierto | R:R mínimo para ganar |

|---|---|

| 30% | 2.5:1 |

| 40% | 1.5:1 |

| 50% | 1:1 |

| 60% | 0.7:1 |

| 70% | 0.4:1 |

Usa estas métricas para detectar áreas de mejora y refinar tu estrategia.

Ajuste de estrategias según datos del backtest

Con métricas en mano, es momento de retocar tu estrategia. Ajusta niveles de stop-loss y take-profit para optimizar la dinámica riesgo-recompensa. Si tu drawdown es alto, tu stop-loss es quizá demasiado amplio. Un estudio reveló que reducir un stop-loss de 8% a 5% mejoró la relación de 1:1.5 a 1:2.3 en una década. Modifica un parámetro a la vez y limita el foco a 3–5 variables para evitar overfitting.

Realiza tests de sensibilidad. Si optimizas take-profit en 2:1, prueba 1.5:1 y 2.5:1. Una estrategia sólida funciona bien en un rango de valores, no solo en un ajuste “perfecto”. Valida refinamientos en el 30% de datos fuera de desarrollo. Si funcionan en el 70% inicial pero fallan en el 30%, es posible que estés sobreajustando el ruido.

Ten en cuenta: en 64 backtests, solo el 48% de combinaciones estrategia-activo-timeframe mostraron expectancy positiva. Muchas técnicas populares no aguantan el escrutinio. Por ejemplo, el London Breakout en GBPUSD provocó un drawdown catastrófico del 133.5%, suficiente para liquidar una cuenta.

Antes de operar en real, stress-testea tu estrategia con costes realistas. Incluye spreads, comisiones y slippage. Las estrategias con stops muy ceñidos suelen parecer rentables hasta que estos costes erosionan el edge. Revisa también la concentración de beneficios: si eliminar tu mejor trade deja la estrategia en negativo, tus niveles de take-profit no son fiables. Finalmente, valida ajustes con 1–6 meses de trading en paper trading. Prepárate para caídas del 15%–30% en rendimiento real debido a retrasos en ejecución y slippage. Este paso garantiza que tu estrategia refinada soporte el entorno real de mercado.

Uso de For Traders para backtesting y desarrollo de estrategias

Una vez finas tus estrategias de stop-loss y take-profit con backtesting, el siguiente paso es probarlas en un entorno que simule la operativa real sin arriesgar capital.

Retos de trading simulado

Con resultados robustos de backtesting, pon a prueba tus estrategias en simulaciones realistas. For Traders ofrece challenges con capital virtual de $6,000 a $100,000. Estas cuentas demo replican las condiciones de mercado reales, permitiéndote ver cómo se comporta tu estrategia ante retos de ejecución típicos en real.

La plataforma permite personalizar reglas de trading, incluyendo tus propios niveles de stop-loss y take-profit dentro del desafío. Todas las cuentas aplican un límite de drawdown máximo del 5%, lo que te ayuda a detectar si tus stops son muy amplios o si tu tamaño de posición requiere ajuste. Sin restricciones de tiempo, puedes evaluar tu enfoque a fondo. Además, los payouts quincenales ofrecen información continua sobre la consistencia de tu estrategia.

Recursos educativos y comunidad

For Traders incluye acceso a más de 12 cursos en vídeo con cada plan. Estos cursos cubren temas esenciales como desarrollo de estrategias y reglas de gestión de riesgo, ayudándote a entender el fundamento de setups de stop-loss y take-profit antes de testear.

Además, la comunidad de Discord ofrece oportunidades diarias para interactuar con otros traders. Este espacio te permite refinar estrategias con feedback en tiempo real, comparar enfoques y descubrir si diferencias entre backtesting y trading simulado se deben a ejecución, factores psicológicos o ajustes de parámetros. El ciclo continuo de retroalimentación asegura que tus estrategias evolucionen con insights teóricos y experiencias prácticas.

Herramientas de gestión de riesgo impulsadas por IA

For Traders también integra herramientas de gestión de riesgo con IA que monitorizan tus operaciones. Estas herramientas envían alertas en tiempo real sobre el rendimiento de tus stops y take-profits, aportando insights complementarios a tus datos de backtesting. Al analizar tus patrones de trading, cierran la brecha entre la teoría y la ejecución real.

Combinado con plataformas avanzadas como DXTrade, TradeLocker y cTrader, For Traders ofrece capacidades de ejecución de nivel institucional. Así minimizas la desconexión entre tus expectativas de backtesting y el desempeño real, trazando un camino más claro hacia el éxito.

Conclusión

Ventajas del backtesting

El backtesting de estrategias de stop-loss y take-profit convierte el trading en un proceso disciplinado y basado en datos. En lugar de confiar en corazonadas, ofrece evidencia estadística para evaluar el rendimiento de tu estrategia en distintas condiciones y operaciones. Por ejemplo, un análisis de 64 backtests con siete estrategias mostró que solo el 48% obtuvo expectancy positiva.

La ventaja real está en identificar riesgos. El backtesting revela métricas como el drawdown máximo y destaca posibles debilidades antes de que causen pérdidas reales. Además, demuestra cómo técnicas flexibles de stop-loss pueden mejorar los retornos ajustados al riesgo. Estos insights te permiten afinar tus parámetros de salida, ya sea ajustando la relación riesgo-recompensa o probando alternativas como trailing stops.

“El backtesting no predice el futuro. Es una forma de prevenir errores obvios.” – Finaur

Comienza a backtestear tus estrategias

Si estás listo para iniciar, define pautas claras y basadas en reglas. Usa al menos tres a cinco años de datos históricos que cubran diversas condiciones de mercado y realiza una prueba base. Para evitar overfitting, reserva parte de los datos para la validación final.

Antes de operar en real, haz forward testing en una cuenta demo durante cuatro a ocho semanas. Este paso ciñe la brecha entre resultados teóricos y ejecución real. Plataformas como For Traders son ideales para esta etapa final. Ofrecen capital virtual de hasta $100,000, reglas de trading personalizables y herramientas IA para monitorizar tus stops y take-profits en tiempo real. Con pagos quincenales y sin límites de tiempo, puedes evaluar si tu estrategia backtesteada aguanta escenarios realistas.

FAQs

¿Cómo elegir entre stops fijos y basados en ATR?

La decisión depende de tu estrategia y del entorno de mercado. Stops fijos usan un porcentaje o valor monetario predeterminado, lo que facilita el setup pero requiere ajustes cuando cambian las condiciones. En cambio, los stops basados en ATR se adaptan a la volatilidad (usualmente 1.5–2×ATR), resultando más flexibles en mercados volátiles. Cada método tiene sus ventajas; elige según cuán dinámico necesites que sea tu stop-loss.

¿Cuál es la mejor manera de evitar el overfitting de mis niveles de stop-loss y take-profit?

Para prevenir overfitting, utiliza métodos de optimización sistemática como grid search, probando combinaciones de múltiplos de ATR de forma ordenada. Antes de optimizar, asegúrate de que tu estrategia tenga edge; afinar señales defectuosas suele ser infructuoso.

También es clave aplicar técnicas rigurosas de backtesting como walk-forward validation, que evalúa el rendimiento en distintas condiciones. Finalmente, evita el data snooping: sobreanalizar datos históricos conduce a conclusiones engañosas y debilita la robustez de tu estrategia.

¿Cómo modelar el slippage y las comisiones en mi backtest?

Incorpora modelos que reflejen estos costes. Para comisiones, usa tasas fijas o porcentuales según tu bróker. Para slippage, define parámetros realistas (por ejemplo, 0.75%–1%) para simular condiciones reales. Al mantener supuestos de coste cercanos a la realidad, mejorarás la fiabilidad de tu análisis.

Publicaciones relacionadas

Empieza a operar con For Traders

Únete a nuestra plataforma para poner a prueba tus habilidades de trading, operar con capital virtual y obtener beneficios reales. Accede a recursos educativos, herramientas avanzadas y una comunidad de apoyo para mejorar tu trayectoria en el trading.

Comienza tu Desafío de Trading