El backtesting de los niveles de stop-loss y take-profit es imprescindible para los traders que desean perfeccionar sus estrategias y gestionar el riesgo de forma eficaz. Permite evaluar cómo habrían funcionado estos niveles en condiciones de mercado pasadas, aportando información basada en datos para mejorar la rentabilidad y evitar errores costosos. Aquí tienes un resumen rápido:

- Stop-Loss: Limita pérdidas cerrando una posición cuando el mercado se mueve en tu contra.

- Take-Profit: Asegura beneficios saliendo de una posición al alcanzar un objetivo de ganancia predeterminado.

- ¿Por qué backtestear?: Elimina las suposiciones, evalúa el rendimiento histórico e identifica estrategias con ventaja matemática antes de arriesgar capital real.

Los pasos clave incluyen:

- Elegir una plataforma: Opciones como TradingView (fácil de usar), MetaTrader 5 (enfoque en forex) o Python con Backtrader (altamente personalizable).

- Definir parámetros: Establece reglas claras de stop-loss y take-profit, ya sean porcentajes fijos o niveles basados en volatilidad como el ATR.

- Usar datos de calidad: Asegúrate de disponer de datos históricos limpios y precisos. Cubre múltiples condiciones de mercado para mayor robustez.

- Pruebas manuales vs. automatizadas: El método manual desarrolla intuición pero consume tiempo; las herramientas automáticas como Python o MetaTrader optimizan precisión y ahorran horas.

- Analizar resultados: Centra tu atención en métricas como factor de beneficio, expectativa, tasa de aciertos y drawdown para evaluar la eficacia de la estrategia.

El backtesting no predice el futuro; previene errores y mejora la toma de decisiones. Valida siempre las estrategias con datos fuera de muestra y pruébalas en cuentas demo o financiadas antes de operar en real.

Stop-Loss en Backtesting.py

Configurar un marco de backtesting

El backtesting convierte la teoría de las estrategias de trading en información práctica. Para obtener resultados fiables, necesitas una buena configuración: las herramientas adecuadas, parámetros claros y datos limpios. Omitir cualquiera de estos pasos debilita la base de tu estrategia.

Elección de plataforma de backtesting

La plataforma depende de tu nivel técnico y del tipo de estrategia. Algunas opciones populares:

- TradingView: Interfaz intuitiva y Pine Script. Ideal para visualizar estrategias en el gráfico. Planes desde $12.95/mes y opción gratuita para pruebas básicas.

- MetaTrader 5: Plataforma preferida en forex y CFDs. Precisión a nivel de tick y scripting en MQL5.

- Python con Backtrader: Para desarrolladores que requieren máxima personalización y lógica compleja.

Por ejemplo, en enero de 2023, el trader Nate B aplicó una estrategia de cruce de medias móviles en el ticker SPY usando Backtrader. Con $100,000 iniciales al 1 de enero de 2022, ejecutó seis operaciones durante el año y obtuvo un beneficio neto de $978.24. Esto superó al enfoque buy-and-hold, que habría registrado una pérdida aproximada del 20% (~$19,945.15) en el mismo período.

Al elegir plataforma, verifica que admita órdenes bracket para fijar simultáneamente entrada, stop-loss y take-profit. También debe incluir costes reales: comisiones, spreads y slippage. Añadir 1–2 ticks o pips de deslizamiento simula la ejecución real y mejora la estimación de beneficios.

Definición de parámetros de stop-loss y take-profit

Los niveles de stop-loss y take-profit son vitales para gestionar el riesgo. Deben alinearse con tus objetivos y con las características del activo. Puedes usar precios fijos, valores monetarios, porcentajes o indicadores de volatilidad como el Average True Range (ATR). Los stops basados en ATR se adaptan a la volatilidad: se estrechan en mercados tranquilos y se amplían en mercados volátiles.

Un enfoque común es fijar el stop-loss entre 1.5x y 3x del ATR del activo. Así evitas ser sacado por fluctuaciones normales sin perder control del riesgo. El ratio de recompensa-riesgo también es clave. En estrategias de rango, un 1:1 conservador exige una tasa de aciertos superior al 50%. En seguimiento de tendencia, suelen usarse ratios 2:1, rentables incluso con un 35% de aciertos.

Para setups avanzados, existe el Método de Triple Barrera, que define tres salidas: una barrera de toma de beneficio, una de stop-loss y una temporal. Esto evita que el capital quede inmovilizado en operaciones no rentables. Para estrategias con un 30% de aciertos, se recomienda un ratio mínimo de riesgo-recompensa de 2.5:1 para ser lucrativo.

Tras definir los parámetros, el siguiente paso es validarlos con datos históricos precisos.

Preparación de datos históricos

Los datos de alta calidad son la base de cualquier backtest. La resolución debe ajustarse a tu estrategia:

- Scalping: Datos tick a tick o por minuto.

- Swing trading: Datos diarios o semanales OHLCV (Open, High, Low, Close, Volume).

Para probar la robustez de tu estrategia, utiliza al menos 2–3 años de datos en intradía y 10–15 años en swing. Emplea la regla del 70/30: desarrolla tu estrategia con el 70% de los datos y valida en el 30% restante como prueba fuera de muestra. Esto ayuda a evitar el overfitting.

Revisa los datos para detectar velas faltantes o valores erróneos, ya que pueden generar señales falsas en indicadores como RSI o medias móviles. En acciones, ajusta por splits y dividendos para evitar huecos artificiales. Incluir empresas dadas de baja también reduce el sesgo de supervivencia.

Tu período de prueba debe abarcar diferentes fases de mercado: alcistas, bajistas y laterales. Incorpora eventos históricos clave como la crisis financiera del 2008, el crash de la COVID-19 en 2020 y el mercado bajista de 2022. Asegúrate de incluir al menos 100 operaciones en tu backtest para lograr fiabilidad estadística; menos de 30–50 trades suele ser insuficiente.

Backtesting manual: proceso paso a paso

El backtesting manual requiere más tiempo que el automatizado, pero agudiza tu capacidad de detectar patrones y genera confianza al operar con dinero real. La clave es evitar el sesgo retrospectivo y registrar meticulosamente cada operación que cumpla tus criterios.

Identificación de operaciones en gráficos históricos

Antes de analizar gráficos, escribe tus reglas de trading. Gary M., fundador de TSB, recalca:

"Si no puedes escribir tu estrategia de forma que un desconocido la ejecute sin preguntar nada, tus reglas no son lo suficientemente específicas."

Tus reglas de stop-loss y take-profit deben ser precisas y repetibles. Por ejemplo, en lugar de "coloca el stop bajo el soporte", define "sitúa el stop 5 pips bajo la EMA 21" o "coloca el stop a 2x ATR bajo la entrada". Esta claridad elimina conjeturas y sesgos al revisar operaciones.

Herramientas como Bar Replay de TradingView permiten avanzar vela a vela en datos históricos, ocultando movimientos futuros y obligándote a decidir como si operaras en tiempo real. A medida que progresas, valora si tus reglas indican entrada. Registra la operación sin anticiparte a precios posteriores. Coloca el stop-loss en el punto de invalidación más cercano (como un mínimo o resistencia) y define el take-profit según zonas históricas de soporte/resistencia o un ratio fijo de riesgo-recompensa (por ejemplo, 1:2).

En estrategias basadas en volatilidad, calcula el ATR al momento de entrada y fija tu stop en 1.5–3× ATR. Esto se adapta al mercado en lugar de usar porcentajes estáticos. En acciones, algunos aplican la “regla del 7%”, colocando stops entre el 7% y 8% bajo el precio de compra como punto de partida.

Una vez identificada la operación, documenta todos los detalles para evaluar la eficacia de tu estrategia.

Registro y análisis de resultados

Tras identificar operaciones, organiza tus hallazgos de forma sistemática. Registra cada trade que cumpla tus criterios, indicando fecha/hora, dirección, entrada, stop-loss, take-profit y resultado. Calcula también el R-múltiplo de cada operación: la relación entre beneficio y riesgo inicial. Por ejemplo, si arriesgas $100 para ganar $200, obtienes un +2R.

Gary M. recomienda probar al menos 100 operaciones para lograr significancia estadística; con menos de 30, los datos suelen ser poco fiables. Utiliza la siguiente fórmula para calcular la expectativa de tu estrategia:

(Tasa de aciertos × Ganancia media) − (Tasa de pérdidas × Pérdida media)

Un resultado positivo indica que tu estrategia tiene ventaja. Además, el factor de beneficio (beneficio bruto total ÷ pérdida bruta total) debe ser superior a 1.5, y una relación de Sharpe por encima de 1.0 sugiere retornos ajustados al riesgo sólidos.

No olvides incluir comisiones, spreads y slippage. Estos costes pueden convertir una estrategia rentable en perdedora en condiciones reales. También controla tu drawdown máximo: la mayor caída desde un pico hasta un valle en tu curva de capital. Por ejemplo, si tu backtest muestra un drawdown del 15%, asegúrate de que tu plan de riesgo en real lo soporte cómodamente.

Como advierte el equipo de TradeZella:

"Una estrategia que pierde dinero en 500 trades de backtesting no va a funcionar repentinamente cuando operes en real."

Métodos de backtesting automatizado

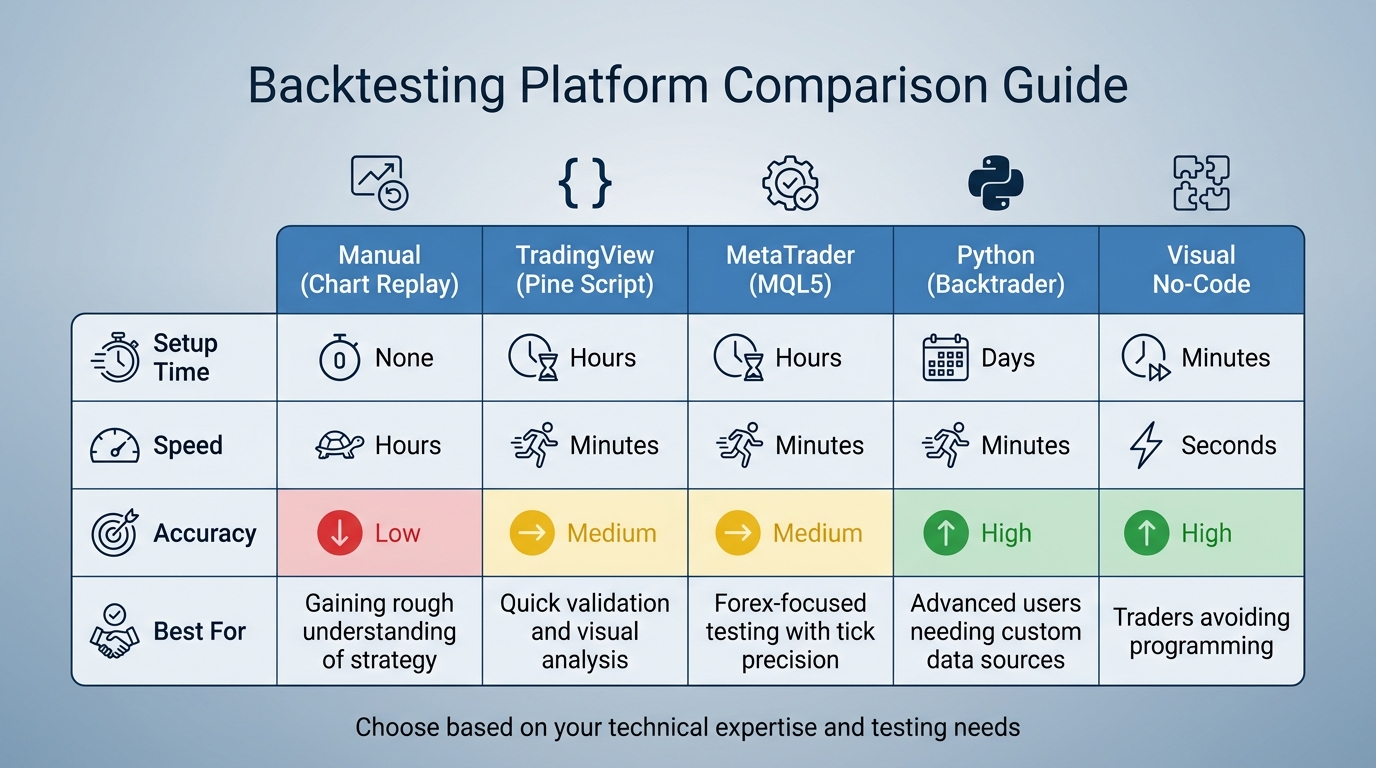

Comparativa de plataformas de backtesting: características, rapidez y casos de uso

El backtesting automatizado eleva el proceso manual ofreciendo velocidad y precisión al probar niveles de stop-loss y take-profit. Aunque la configuración inicial requiere esfuerzo, permite ejecutar innumerables variaciones de tus reglas en fracciones de tiempo. A continuación, un vistazo a cómo la automatización facilita la evaluación de estrategias.

Plataformas de trading para backtesting automatizado

NinjaTrader 8 ofrece la herramienta Strategy Analyzer, que ejecuta estrategias en NinjaScript sobre datos históricos. Puedes ajustar parámetros como “Historical fill processing” para resolución de órdenes e incluir “Slippage” para simular condiciones reales. Para datos end-of-day, NinjaTrader incluye la conexión gratuita “Kinetick”.

TradingView emplea Pine Script para automatizar estrategias capaces de ejecutar operaciones y gestionar posiciones. En la pestaña “Properties” configuras capital inicial, comisión (p.ej., 0.1%) y slippage para simulaciones más realistas. El plan Basic, desde $15/mes, amplía cantidad de gráficos, alertas y funciones de Pine Script. La versión gratuita limita a ~10,000 barras, lo que puede restringir pruebas a largo plazo.

MetaTrader 5 (MT5) es muy popular entre traders de Forex y CFD, con simulaciones a nivel de tick para alta precisión. Incluye optimización y walk-forward testing, que segmenta los datos para replicar la adaptabilidad en tiempo real.

Para quien prefiera soluciones sin código, Backtrex permite crear estrategias mediante bloques gráficos de indicadores y condiciones. Es ideal para principiantes y ofrece cuenta gratuita sin tarjeta.

| Método | Tiempo de setup | Rapidez | Precisión | Ideal para |

|---|---|---|---|---|

| Manual (Chart Replay) | Ninguno | Horas | Baja | Comprensión básica de la estrategia |

| TradingView (Pine Script) | Horas | Minutos | Media | Validación rápida y análisis visual |

| MetaTrader (MQL5) | Horas | Minutos | Media | Pruebas en forex con precisión de tick |

| Python (Backtrader) | Días | Minutos | Alta | Usuarios avanzados con fuentes de datos personalizadas |

| No-code visual | Minutos | Segundos | Alta | Traders sin programación |

Al ejecutar simulaciones, siempre considera costes realistas. Por ejemplo, un rendimiento del 0.1% por trade puede volverse negativo tras un spread del 0.05% y una comisión del 0.02%. Utiliza datos granulares, como intervalos M1, incluso para marcos superiores. Así capturas movimientos intra-barra que podrían activar stop-loss antes de alcanzar objetivos.

Si manejas código, Python ofrece una alternativa flexible al backtesting en plataformas.

Backtesting con Python

Bibliotecas como Backtrader, backtesting.py, bt y VectorBT proporcionan herramientas sólidas para probar estrategias. Backtrader destaca por su versatilidad, con más de 122 indicadores incorporados, ideal para setups complejos. backtesting.py es ligero y rápido, con gráficos interactivos via Bokeh, perfecto para principiantes. VectorBT, optimizado con Numba y NumPy, está pensado para pruebas de alta frecuencia en grandes volúmenes de datos.

Normalmente, los datos históricos se cargan en un DataFrame de Pandas con series OHLCV. Las estrategias se definen en una clase que extiende la clase base de la librería. En Backtrader, los indicadores se inicializan en __init__ y la lógica de entrada/salida en next().

Para automatizar stop-loss y take-profit de forma eficiente, emplea órdenes bracket. En Backtrader, la función self.buy_bracket(limitprice=TP_price, stopprice=SL_price) envía una orden de entrada con órdenes ligadas de take-profit y stop-loss. De igual modo, backtesting.py ofrece self.buy(sl=SL_price, tp=TP_price). Estas órdenes OCO (One-Cancels-the-Other) cancelan automáticamente la otra cuando se activa una.

Para evitar overfitting, valida los parámetros optimizados con datos "out-of-sample". Divide tus datos en un "Development Set" (70% inicial) para refinar reglas y un "Testing Set" (30% restante) para validación. Como advierte Pham The Anh:

"Los datos erróneos matan silenciosamente las estrategias. Antes de backtestear o publicar, normaliza esquemas, corrige zonas horarias, elimina duplicados, valida OHLCV, gestiona datos faltantes, detecta y ajusta outliers."

Para resultados significativos, apunta a al menos 200 trades, aunque 500+ ofrece mayor confianza. Un factor de beneficio de 1.3–1.8 se considera sólido; por encima de 2.0 podría señalar overfitting. En cuanto al Sharpe Ratio, más de 1.0 es aceptable, >2.0 fuerte y >3.0 merece escrutinio por posible sobreajuste.

Interpretación y aplicación de resultados

Evaluación de métricas de rendimiento

Al completar el backtest, profundiza en los números. Comienza con la expectativa, que Quant Signals destaca como la métrica más crítica:

"La expectativa es la ganancia o pérdida media por trade, medida en R (unidades de riesgo). Es la métrica más importante porque indica directamente si una estrategia gana dinero a largo plazo."

Si la expectativa es negativa, tu estrategia carece de ventaja. A continuación, analiza el factor de beneficio (ganancia bruta ÷ pérdida bruta). Un factor inferior a 1.0 indica pérdidas. Las estrategias profesionales suelen oscilar entre 1.3 y 1.8; valores superiores a 2.0 podrían denotar sobreajuste. Un factor de 1.6 a largo plazo suele ser más fiable que un pico temporal de 2.5.

El contexto es clave al interpretar las tasas de acierto. Un 30% puede ser rentable si tu take-profit es 2.5× tu stop-loss, mientras que un 70% solo necesita 0.4:1. Por ejemplo, Quant Signals probó la estrategia EMA Crossover (9/21) en BTCUSD diario de 2020 a 2025. Con 88 trades, obtuvo un 44.3% de aciertos, factor de beneficio de 1.59 y expectativa positiva de +0.330R por trade.

El drawdown máximo muestra la caída más pronunciada en tu curva de capital. En real, espera drawdowns ~1.5× tu máximo histórico, y ajusta el tamaño de las posiciones. Idealmente, mantén el drawdown bajo 20%; por encima de 30% es arriesgado. Por último, analiza el Sharpe Ratio: >1.0 aceptable, >2.0 fuerte y >3.0 puede indicar sobreajuste.

| Tasa de acierto | R:R mínimo para beneficio |

|---|---|

| 30% | 2.5:1 |

| 40% | 1.5:1 |

| 50% | 1:1 |

| 60% | 0.7:1 |

| 70% | 0.4:1 |

Utiliza estas métricas para identificar áreas de mejora y afinar tu estrategia.

Ajuste de estrategias según datos de backtest

Con las métricas en mano, es hora de afinar la estrategia. Ajusta los niveles de stop-loss y take-profit para optimizar el riesgo-recompensa. Si tu drawdown es elevado, quizá tu stop-loss sea demasiado amplio. Un estudio demostró que reducir un stop-loss del 8% al 5% mejoró el ratio de 1:1.5 a 1:2.3 en una década. Cambia un parámetro por vez y limita el enfoque a 3–5 variables para evitar el sobreajuste.

Realiza tests de sensibilidad para asegurar robustez. Si tu take-profit óptimo es 2:1, pruébalo también a 1.5:1 y 2.5:1. Una estrategia sólida debe funcionar bien en un rango de valores, no solo en un ajuste “perfecto”. Valida estos cambios en el 30% de datos no usados en desarrollo. Si funcionan en el 70% inicial pero fallan en el 30% restante, estás ajustando ruido, no señales reales.

Ten en cuenta que solo el 48% de las combinaciones estrategia-activo-plazo mostraron expectativa positiva en 64 backtests. Muchas metodologías populares no resisten el escrutinio. Por ejemplo, la estrategia London Breakout en GBPUSD provocó un drawdown del 133.5%, suficiente para arruinar una cuenta.

Antes de invertir capital real, somete tu estrategia a pruebas de estrés con costes realistas. Incorpora spreads, comisiones y slippage. Las estrategias con stops muy ajustados suelen parecer rentables hasta que estos costes erosionan su ventaja. Revisa también la concentración de beneficios: si retirar el mejor trade deja la estrategia en pérdidas, tus niveles de take-profit pueden no ser sostenibles. Finalmente, valida los ajustes con trading en papel durante 1–6 meses. Prepárate para una caída del 15%–30% en rendimiento debido a factores reales como demoras en la ejecución y slippage. Este paso confirma que tu estrategia refinada resiste condiciones de mercado en vivo.

Uso de For Traders para backtesting y desarrollo de estrategias

Una vez afinados tus niveles de stop-loss y take-profit en backtesting, el siguiente paso es probarlos en un entorno que simule fielmente la operativa real, sin arriesgar tu capital.

Desafíos de trading simulado

Con resultados de backtesting sólidos, puedes testear estrategias en simulación. For Traders ofrece retos de trading simulado con capital virtual de $6,000 a $100,000. Estas cuentas demo reproducen condiciones de mercado reales, permitiéndote comprobar el comportamiento de tus estrategias ante los retos de ejecución propios del trading live.

La plataforma también permite personalizar reglas, incluyendo tus propios niveles de stop-loss y take-profit dentro del desafío. Se aplica un drawdown máximo del 5% en todos los planes, ayudándote a identificar si tus stops son demasiado laxos o si necesitas ajustar el tamaño de posición. Sin limitación de tiempo, puedes evaluar a fondo tu enfoque. Además, los pagos quincenales ofrecen información oportuna sobre la consistencia de tu estrategia.

Recursos educativos y soporte comunitario

For Traders incluye acceso a más de 12 cursos de trading en video con cada plan. Estos cursos abarcan temas clave como desarrollo de estrategias y reglas de gestión de riesgo, ayudándote a comprender el porqué de configuraciones efectivas de stop-loss y take-profit antes de probarlas.

Además, la comunidad de Discord de la plataforma ofrece interacción diaria con otros traders. Este espacio te permite pulir tus estrategias con feedback en tiempo real, descubrir nuevos enfoques y detectar si diferencias entre backtesting y trading simulado se deben a problemas de ejecución, factores psicológicos o ajustes de parámetros. El bucle continuo de retroalimentación asegura que tus estrategias evolucionen con insights teóricos y prácticos.

Herramientas de gestión de riesgo impulsadas por IA

For Traders también incluye herramientas de gestión de riesgo basadas en IA que monitorizan tus operaciones en tiempo real. Estas alertas ofrecen información complementaria al backtesting, analizando patrones de trading y cerrando la brecha entre estrategia teórica y ejecución real.

Combinado con plataformas avanzadas como DXTrade, TradeLocker y cTrader, For Traders ofrece capacidades de ejecución de nivel institucional. Este ecosistema minimiza la desconexión entre expectativas del backtest y desempeño real, dándote un camino claro hacia el éxito.

Conclusión

Ventajas del backtesting

El backtesting de estrategias de stop-loss y take-profit convierte el trading en un proceso disciplinado y basado en datos. En lugar de confiar en intuiciones, proporciona evidencia estadística para evaluar el rendimiento de tu estrategia en diversas operaciones y condiciones de mercado. Por ejemplo, un análisis de 64 backtests con siete estrategias comunes mostró que solo el 48% obtuvo expectativa positiva.

La verdadera ventaja es identificar riesgos. El backtesting desvela métricas clave como drawdown máximo (la mayor caída posible) y ayuda a detectar debilidades antes de sufrir pérdidas reales. Además, suele revelar cómo técnicas flexibles de stop-loss mejoran los retornos ajustados al riesgo. Estos insights te permiten ajustar parámetros de salida, por ejemplo modificando tu ratio riesgo-recompensa o experimentando con trailing stops.

"El backtesting no predice el futuro. Es una forma de prevenir errores evidentes." – Finaur

Empieza a backtestear tus estrategias

Si estás listo para comenzar, define reglas claras y basadas en sistemas para tu estrategia. Utiliza al menos tres a cinco años de datos históricos que cubran distintas condiciones de mercado y realiza una prueba inicial. Para evitar sobreajuste, reserva una parte de los datos para validación final.

Antes de operar en real, realiza forward testing de tu estrategia refinada en una cuenta demo durante 4–8 semanas. Este paso aproxima los resultados teóricos del backtest con la ejecución en mercado real. Plataformas como For Traders ofrecen un entorno ideal para esta fase final: capital virtual hasta $100,000, reglas personalizables y herramientas de IA para monitorizar stop-loss y take-profit en tiempo real. Con pagos quincenales y sin restricciones de tiempo, podrás evaluar a fondo si tu estrategia soporta escenarios de trading realistas.

Preguntas frecuentes

¿Cómo elegir entre stops fijos y basados en ATR?

La elección entre stops fijos y stops basados en ATR depende de tu estrategia y del entorno de mercado. Los stops fijos usan un porcentaje o importe predeterminado, son sencillos pero requieren ajustes cuando cambian las condiciones. En cambio, los stops con ATR se adaptan a la volatilidad usando el Average True Range. Suele fijarse entre 1.5 y 2× ATR, ofreciendo mayor flexibilidad en mercados volátiles. Cada método tiene ventajas; elige según la dinamismo que necesites en tu stop-loss.

¿Cómo evitar el sobreajuste en mis niveles de stop-loss y take-profit?

Para prevenir el overfitting, emplea métodos de optimización sistemática como grid search, que prueba diversas combinaciones de múltiplos de ATR de forma ordenada. Pero antes de optimizar, asegúrate de que tu estrategia tenga ventaja real; afinar señales defectuosas suele dar malos resultados.

También es fundamental usar técnicas de backtesting rigurosas, como la validación walk-forward, que evalúa el rendimiento en distintos entornos de mercado, haciendo tus resultados más fiables. Por último, evita el data snooping, pues analizar en exceso datos históricos puede conducir a conclusiones erróneas y debilitar la solidez de tu estrategia.

¿Cómo incorporar slippage y comisiones en mi backtest?

Para tener en cuenta slippage y comisiones, incluye modelos que simulen estos costes. Para comisiones, utiliza tarifas fijas o porcentuales según la estructura de tu bróker. Para el slippage, define un parámetro práctico—generalmente entre 0.75% y 1%—para imitar las condiciones reales. Incluir estos costes mejora la fidelidad de tu backtest y hace que tu análisis refleje mejor la operativa real.

Empieza a operar con For Traders

Únete a nuestra plataforma para poner a prueba tus habilidades de trading, operar con capital virtual y obtener beneficios reales. Accede a recursos educativos, herramientas avanzadas y una comunidad de apoyo para mejorar tu trayectoria en el trading.

Comienza tu Desafío de Trading