Velikost pozic založená na volatilitě (VBPS) pomáhá obchodníkům lépe řídit riziko tím, že upravuje velikost pozice podle tržní volatility. Tento přístup zajišťuje konzistentní úroveň rizika bez ohledu na to, jak nepředvídatelný trh je. Proč je to důležité:

- Konzistence rizika: VBPS upravuje velikost pozic tak, aby byla zachována stabilní hodnota rizika v dolarech, i během volatilních období.

- Zlepšení výkonu: Studie ukazují, že může zvýšit profit factor (např. z 1,76 na 2,08) a snížit maximální propady až o 25 %.

- Emocionální kontrola: Díky využití dat, jako je Average True Range (ATR), VBPS eliminuje dohadování a emocionální rozhodování.

Klíčové metody:

- Velikost podle ATR: Dynamicky vypočítává velikost pozice pomocí ATR.

- Procentuální model volatility: Alokuje pevné procento rizika upravené podle volatility aktiva.

- Fixní procento s úpravou podle volatility: Kombinuje pevné riziko s úpravou velikosti pozice na základě volatility pro vyšší přesnost.

Vzorec:

Velikost pozice = (Riziko účtu v dolarech) ÷ (ATR × multiplikátor)

Tato metoda je aplikovatelná napříč různými aktivy, jako jsou akcie, kryptoměny či komodity, a zajišťuje vyváženou expozici riziku. Backtesty a simulace potvrzují její efektivitu při vyhlazování výnosů a ochraně kapitálu během obratů na trhu. Začněte testovat VBPS ve virtuálním účtu, abyste svou strategii před live obchodováním zdokonalili.

Výsledky výzkumu o velikosti pozic na základě volatility

Dopad na rizikově upravené výnosy

Studie ukazují, že použití velikosti pozic založené na volatilitě může výrazně zlepšit výkon měřený poměrem výnosu k riziku. V pětileté analýze (srpen 2021 až únor 2026) Louis Llanes, CFA, CMT, porovnal dva portfolia obsahující Robinhood (HOOD), zlato (OUNZ), Hershey (HSY) a index S&P 500 (IVV). Přechod od rovnoměrného vážení portfolia k opačnému vážení podle volatility - založenému na 12měsíční posuvné standardní odchylce - zvýšil Sharpeho poměr z 0,99 na 1,54 a zároveň významně snížil maximální pokles z –30,84 % na –13,81 %.

Tento efekt je přičítán tzv. "brzdícímu efektu". Velikost pozice založená na volatilitě automaticky upravuje expozici, výrazně ji snižuje v turbulentních obdobích a zvyšuje během klidnějších fází. Tento systematický přístup také snižuje Value at Risk (VaR) v době tržní nestability tím, že zmenšuje pozice při nárůstu volatility. Vyhlazováním výnosů a zmírněním závažnosti propadů pomáhá obchodníkům vyvarovat se panického prodeje v náročných tržních podmínkách.

„Jak určujete velikost pozic a řídíte riziko, je stejně důležité jako to, co kupujete.“

- Louis Llanes, CFA, CMT

Výsledky backtestů

Backtesty dále potvrzují přínosy dynamického řízení velikosti pozic. Statická velikost pozic často nereflektuje skutečné riziko. Pokud obchodníci používají fixní počet kontraktů bez přizpůsobení tržním podmínkám, jejich skutečné riziko může výrazně kolísat.

Například dynamický model s rizikem 0,5 % upravuje pozice na základě volatility trhu, což umožňuje rozsah od 1,11 kontraktu v obdobích vysoké volatility až po 6,25 kontraktu v klidnějších fázích. Tím se riziko udržuje v kapse na 50 USD na obchod. Naproti tomu statické řízení velikosti pozic v nízké volatilitě často vede ke ztrátě až 40 % potenciálního zisku kvůli podhodnocení rizika vůči cílům.

„Statické řízení velikosti pozic není jen neefektivní, je nebezpečné. A pokud jej používáte v backteste, netestujete to, co si myslíte, že testujete.“

Dlouhodobé simulace tyto závěry ještě posilují. Trend-following model s využitím Volatility Targetingu (VT) v letech 1980 až 2024 dosáhl 60% úspěšnosti měsíčních obchodů a stabilního Sharpeho poměru, což potvrzuje konzistentní a stabilní výkonnost. Data zdůrazňují, že velikost pozice podle volatility nejen minimalizuje riziko, ale také zvyšuje složený růst tím, že umožňuje efektivní akumulaci zisku a zároveň chrání před velkými ztrátami v turbulentních obdobích.

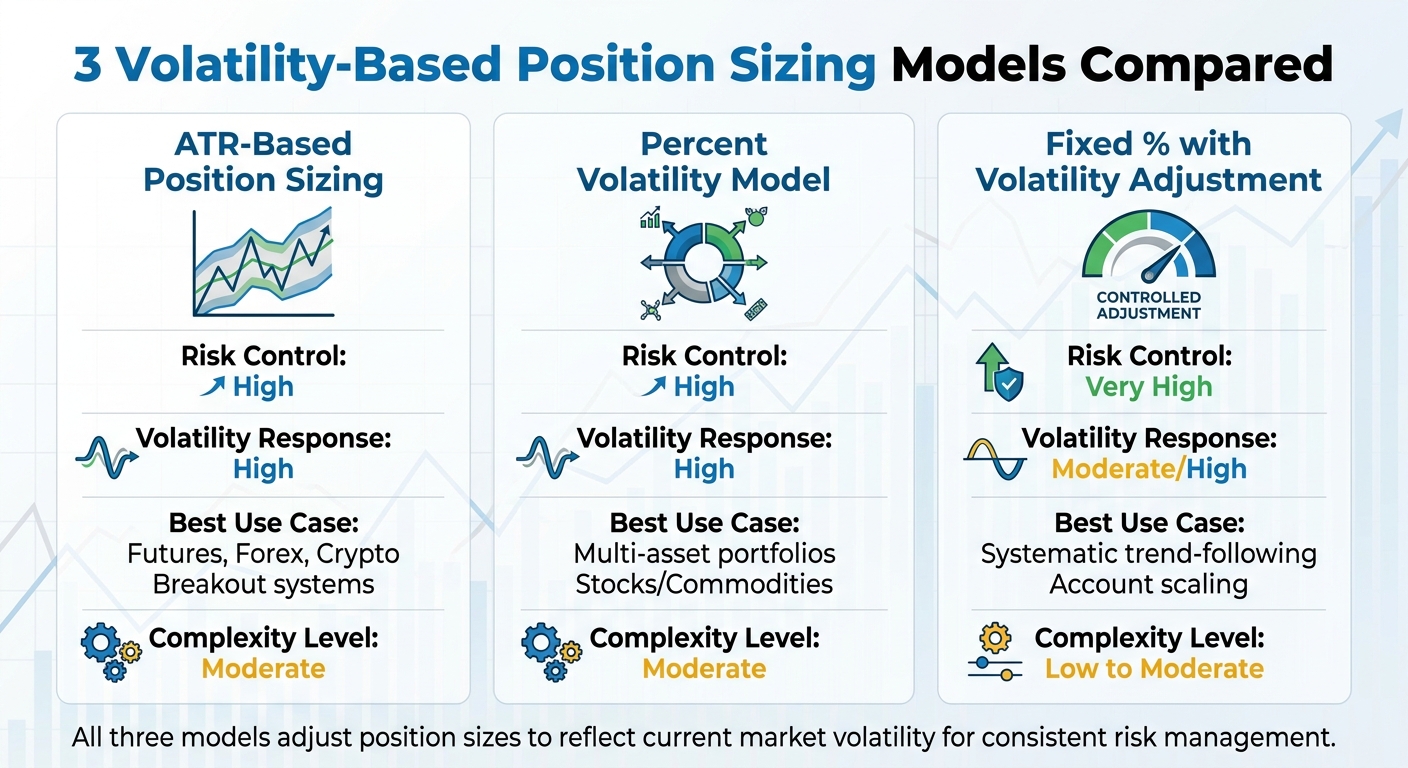

3 modely velikosti pozic založené na volatilitě

Velikost pozice založená na ATR

Model založený na ATR využívá průměrný skutečný rozsah (Average True Range, ATR) k přizpůsobení velikosti pozice podle tržní volatility. Roste-li volatilita, velikost pozice se snižuje, pokud klesá, pozice se zvětšují. Tento přístup také pomáhá nastavit stop-loss mimo běžné tržní výkyvy.

Vzorec je následující:

Velikost pozice (jednotky) = (Vlastní kapitál × % rizika) / (ATR × multiplikátor)

Obchodníci obvykle používají 14-denní ATR a aplikují multiplikátor v rozmezí 1,5× až 3,0×. Nižší multiplikátory jsou vhodné pro agresivní strategie, zatímco vyšší poskytují více prostoru pro strategie vyžadující flexibilitu.

„Použití ATR k úpravě velikosti pozice proměňuje řízení rizika ze statické disciplíny na dynamický, adaptivní systém.“

Například pokud riskujete 1000 USD, při ATR 1,20 a multiplikátoru 2,0 je výsledná velikost pozice zhruba 417 jednotek, zatímco při ATR 3,50 a multiplikátoru 3,0 se velikost zmenšuje na cca 95 jednotek. Tato flexibilita je rovněž klíčovou vlastností procentuálního modelu volatility.

Procentuální model volatility

Procentuální model volatility funguje obdobně jako model založený na ATR, avšak zaměřuje se na předem stanovené procento rizika vázané na volatilitu. Dělením pevného procenta vašeho účtu (obvykle 1 % nebo 2 %) volatilitou (například ATR nebo standardní odchylkou) tento model zajišťuje konzistentní dolary rizika napříč různými aktivy. Například vyrovnává riziko mezi volatilní technologickou akcií a stabilnějším ETF z odvětví veřejných služeb. V klidnějších trzích je možné držet větší pozice, zatímco volatilní období pozice přirozeně zmenšují.

„Velikost pozice umožňuje obchodníkům převést nejistotu na číslo, které mohou kontrolovat.“

- Adelin, obchodník a výzkumník

Důležitým opatřením tohoto modelu je nastavení stropu na celkové riziko portfolia, často kolem 5 %, aby se zabránilo nekontrolovatelným ztrátám z korelovaných pozic. Tento model exceluje na trzích se častými změnami volatility.

Fixní procento s úpravou podle volatility

Tato metoda kombinuje pevně dané procento rizika s úpravou na základě volatility, což zajišťuje přesnější řízení. Na každý obchod riskujete stanovené procento vlastního kapitálu (typicky 1 % nebo 2 %), ale skutečná velikost pozice se upravuje pomocí volatility podle vzorce stop-loss:

Velikost pozice = (Vlastní kapitál × % rizika) / (ATR × multiplikátor)

Například na účtu 50 000 USD s rizikem 1 % na obchod by akcie s ATR 8,00 USD a multiplikátorem 2,5 znamenala zhruba 25 akcií. Naopak aktivum s nízkou volatilitou s ATR 0,50 a multiplikátorem 3,0 by umožnilo 333 jednotek. Tento přístup zajišťuje, že posun ceny o 1,00 USD představuje stejnou relativní expozici rizika u všech aktiv.

Velikost pozice podle volatility: Adaptace strategií na tržní volatilitu

Srovnání modelů

Srovnávací tabulka modelů velikosti pozic na základě volatility

Vyzkoušením předchozích poznatků tyto modely ukazují, jak úpravy podle volatility přímo ovlivňují strategie řízení rizika.

Každý z modelů pro velikost pozice založenou na volatilitě přináší specifické benefity uzpůsobené různým obchodním stylům a tržním podmínkám.

Velikost pozice založená na ATR je obzvláště efektivní na trzích s vysokou volatilitou, jako jsou futures, forex a kryptoměny. Používáním průměrného skutečného rozsahu (ATR) k dynamickému nastavení stop-lossů pomáhá tento model obchodníkům předejít předčasnému vystřižení z trhu za chvilkových výkyvů a zároveň chrání kapitál při náhlých nárůstech volatility.

Procentuální model volatility je vhodný pro multi-aktivní portfolia zahrnující akcie, komodity a další nástroje. Vyvažuje riziko tím, že přizpůsobuje velikost pozice každého aktiva jeho relativní volatilitě vůči celkovému vlastnímu kapitálu, což je ideální pro dlouhodobé investory spravující diverzifikované držby.

Fixní procento s úpravou volatility nabízí jednoduchost použití s přesností. Upravením počtu jednotek podle volatility odvozené stop-loss hodnoty zajišťuje, že na každý obchod riskujete fixní procento celkového kapitálu. Je to skvělá volba pro systémové strategie trendového sledování zaměřené na stabilní růst účtu. Na rozdíl od ATR modelů vyžaduje méně časté přenastavení, takže je vhodnější pro začátečníky.

Všechny tři modely upravují velikosti pozic tak, aby odpovídaly aktuální tržní volatilitě a zajišťovaly konzistentní řízení rizika.

Tabulka srovnání výkonu

Tabulka níže zdůrazňuje klíčové rozdíly mezi modely se zaměřením na jejich výkonnostní parametry:

| Model | Řízení rizika | Reakce na volatilitu | Nejlepší použití | Úroveň složitosti |

|---|---|---|---|---|

| ATR-Based | Vysoká | Vysoká | Futures, Forex, Crypto; breakout systémy | Střední |

| Percent Volatility | Vysoká | Vysoká | Multi-aktivní portfolia; akcie/komodity | Střední |

| Fixní % s úpravou volatility | Velmi vysoká | Střední/Vysoká | Systémové trendové strategie; škálování účtu | Nízká až střední |

Každý model reaguje na tržní volatilitu jinak. V obdobích vysoké volatility všechny tři modely snižují velikost pozic k ochraně kapitálu, přičemž ATR-based model reaguje nejdynamičtěji na okamžité změny cenových rozsahů. Naopak v klidných fázích dovolují větší pozice, aby lépe využily dostupný kapitál. Fixní procentní metody však mohou ve srovnání s volatilitu zohledňujícími přístupy kapitál méně efektivně využívat.

Jak aplikovat velikost pozic založenou na volatilitě

Používání velikosti pozic podle volatility na obchodních platformách

Praktický návod, jak zavést velikost pozic podle volatility do vaší obchodní rutiny.

Začněte těmito čtyřmi klíčovými kroky:

- Vyberte si indikátor ATR (průměrný skutečný rozsah) – obvykle funguje dobře 14denní období.

- Nastavte si riziko na obchod, běžně mezi 0,5 % a 2 % vlastního kapitálu.

- Zvolte multiplikátor ATR (obvykle mezi 1,5× a 3,0×), který zohlední tržní výkyvy.

- Vypočítejte velikost pozice podle vzorce:

Velikost pozice (jednotky) = riziko účtu v dolarech / (hodnota ATR × multiplikátor).

Mnoho obchodních platforem jako DXTrade, TradeLocker a cTrader podporuje vlastní skripty a automatizace, které celý proces usnadňují. Tyto platformy využívají nástroje s umělou inteligencí k monitoringu obchodů a automatické úpravě velikosti pozic při změnách volatility trhu. Tím je zajištěno, že riziko v dolarech zůstává stabilní i při proměnlivých tržních podmínkách.

„Použití ATR k úpravě velikosti pozice proměňuje řízení rizika ze statické disciplíny na dynamický, adaptivní systém.“

- Tým QuantStrategy.io

Pro přizpůsobení parametrů ATR vašemu obchodnímu stylu upravte délku období. Denní obchodníci mohou preferovat 5 období pro zachycení krátkodobých výkyvů volatility. Pozicování na delší dobu zase ocení ATR v rozmezí 20 až 40 období, který lépe vyhlazuje tržní šum. Během volatilních trhů pomůže vyšší multiplikátor (např. 3,0×) zabránit předčasným stop-outům, zatímco v klidnějších obdobích lépe funguje nižší multiplikátor (kolem 1,5×).

Příklad z praxe ukazuje, jak tento přístup funguje.

Případová studie: Simulované obchodování s modely volatility

Systematický obchodník využívající simulovaný účet For Traders s 25 000 USD virtuálního kapitálu. Během období připomínajícího březnový výkyv volatility v roce 2020 nastavil riziko na 0,5 % na obchod (125 USD). Při 5denním ATR 45 USD dynamický vzorec velikosti pozice omezil velikost na 1,11 kontraktu. V červenci 2021, když ATR klesl na 8 USD, stejné riziko 125 USD umožnilo zvýšit pozici na 6,25 kontraktu. Tato úprava zajistila stabilní dolarové riziko při měnící se volatilitě trhu.

Simulace zdůraznila hlavní výhodu VBPS: udržení cílového rizika 0,5 % i za různých tržních podmínek. Statická velikost pozic vedla ke kolísající expozici během změn volatility.

Uživatelé For Traders mohou jít dále a provést dvojí backtest: jeden se statickou velikostí pozic a druhý s úpravou podle volatility. Porovnáním výsledků zjistí, zda strategie zůstává efektivní při různých volatilních prostředích před nasazením skutečných prostředků.

Závěr

Výhody velikosti pozic na základě volatility

Velikost pozic založená na volatilitě přináší do řízení rizika dynamický prvek tím, že v reálném čase upravuje alokaci kapitálu. Tento přístup udržuje konzistentní dolarové riziko, ať už je trh klidný, nebo během výrazné turbulence. Například během volatilních období jako v březnu 2020 automaticky snižuje expozici, čímž pomáhá chránit před většími ztrátami. V klidnějších fázích dovoluje větší pozice, což lépe využívá kapitál.

Kvantitativní studie ukazují, že tato metoda může snížit maximální propady až o 25 % a zároveň zlepšit profit factor z 1,76 na 2,08 u volatilních aktiv. Kromě čísel pomáhá obchodníkům zachovat objektivitu díky spolehnutí se na měřitelná data jako ATR namísto emocionálních rozhodnutí.

Tyto výhody poskytují pevný základ pro implementaci této strategie.

Další kroky pro obchodníky

Začněte výběrem spolehlivé metriky volatility – mnoho obchodníků považuje 14denní ATR za účinný indikátor – a nastavte si rizikové parametry, obvykle 0,5 % až 2 % vlastního kapitálu na obchod. Použijte vzorec pro výpočet velikosti pozice:

Velikost pozice = (Riziko účtu v dolarech) ÷ (hodnota ATR × multiplikátor).

Před nasazením do live obchodování strategii otestujte v různých tržních podmínkách. Sledujte, jak se multiplikátor ATR chová během volatilních období, jako byl tržní výkyv v roce 2020, ale i v klidnějších fázích jako v červenci 2021. Pokud používáte platformy jako Traders, využijte simulovaných účtů k porovnání statické a volatility upravené velikosti pozic. To pomůže odhalit, která metoda zajišťuje hladší křivku účtu. Navíc Traders nabízí vzdělávací nástroje včetně video kurzů a přátelskou komunitu na Discordu, která vám pomůže strategii dolaďovat.

Jakmile úspěšně otestujete a zdokonalíte svůj přístup, můžete jej s důvěrou nasadit v reálném obchodování s pečlivě propracovaným systémovým plánem.

Často kladené otázky (FAQ)

Jaké období ATR bych měl používat podle svého stylu obchodování?

Výchozí období ATR (Average True Range) je 14, což vyhovuje mnoha obchodním přístupům, včetně denního a swingového obchodování. Někteří obchodníci však toto nastavení upravují podle svého časového horizontu a chování trhu. Pro kratší časové rámce se 14 často osvědčuje, zatímco pro swingové nebo dlouhodobé obchodování je vhodnější delší období, například 20, které pomáhá vyhladit volatilitu. Vyplatí se experimentovat, abyste našli ideální nastavení pro svůj styl.

Jak vybrat správný multiplikátor ATR pro stop-loss a velikost pozice?

Volba správného multiplikátoru ATR je o nalezení rovnováhy mezi řízením rizika a přizpůsobením tržní volatilitě. Obvykle se používá rozmezí 2× až 3× hodnotu ATR, což představuje kompromis mezi snížením rizika a maximalizací výnosů.

Vyšší multiplikátor znamená širší úrovně stop-lossu, což pomáhá vyhnout se předčasným vystřižením během běžných tržních výkyvů, ale také vyžaduje menší velikost pozice pro kontrolu celkového rizika. Naopak nižší multiplikátor vede k těsnějším stop-lossům, což může způsobit častější vystřižení kvůli drobným cenovým pohybům (takzvané švihadlo).

Nejlepší je přizpůsobit multiplikátor ATR vašemu osobnímu obchodnímu stylu a konkrétním tržním podmínkám, aby byla vaše strategie řízení rizika efektivní a v souladu s vašimi cíli.

Jak omezit celkové riziko portfolia při otevřených více obchodech?

Pro řízení rizika v portfoliu s více otevřenými obchody zvažte použití velikosti pozic založené na volatilitě. Tento přístup přizpůsobuje velikost pozic aktuální volatilitě trhu, často s využitím nástrojů jako ATR. Snižováním pozic v obdobích vysoké volatility můžete lépe kontrolovat potenciální ztráty. Alternativně je možné použít dynamické řízení velikosti, kde se pozice počítají jako procento portfolia. To pomáhá udržet stálou úroveň rizika a kontrolovat celkovou expozici.

Související blogové příspěvky

Začněte obchodovat s For Traders

Připojte se k naší platformě, otestujte své obchodní dovednosti, obchodujte s virtuálním kapitálem a vydělávejte skutečné zisky. Získejte přístup ke vzdělávacím materiálům, pokročilým nástrojům a podpůrné komunitě, která vám pomůže zlepšit vaši obchodní cestu.

Začněte svou Obchodní Výzvu