Zpětné testování úrovní stop-loss a take-profit je nezbytné pro obchodníky, kteří chtějí zdokonalit své strategie a efektivně řídit riziko. Pomáhá zjistit, jak by tyto úrovně fungovaly za minulých tržních podmínek, což poskytuje datově podložené poznatky pro zlepšení ziskovosti a zabránění nákladným chybám. Zde je stručný přehled:

- Stop-Loss: Omezuje potenciální ztráty uzavřením obchodu, když se trh vydá proti vám.

- Take-Profit: Zajišťuje zisky ukončením obchodu při dosažení předem stanoveného ziskového cíle.

- Proč zpětně testovat?: Odstraňuje odhady, hodnotí historický výkon a identifikuje strategie s matematickou výhodou před rizikovým obchodováním s reálnými penězi.

Klíčové kroky zahrnují:

- Výběr platformy: Možnosti jako TradingView (uživatelsky přívětivá), MetaTrader 5 (zaměřená na forex), nebo Python s Backtrader (customizovatelná).

- Nastavení parametrů: Definujte jasná pravidla pro stop-loss a take-profit, například pevné procenta nebo úrovně založené na volatilitě jako ATR.

- Použití kvalitních dat: Zajistěte čistá, přesná historická data pro spolehlivé výsledky. Zahrňte různé tržní podmínky pro robustnost.

- Manuální vs. automatizované testování: Manuální testování buduje intuici, ale je časově náročné; automatizované nástroje jako Python nebo MetaTrader šetří čas a nabízejí přesnost.

- Analýza výsledků: Zaměřte se na metriky jako profit faktor, očekávaná hodnota (expectancy), úspěšnost obchodů a drawdown pro vyhodnocení výkonu strategie.

Zpětné testování není o předpovídání budoucnosti – jde o prevenci chyb a zlepšení rozhodování. Vždy validujte strategie na datech mimo vzorek a testujte je v demo účtech nebo financovaných účtech před živým obchodováním.

Stop-Loss v Backtesting.py

Nastavení rámce pro zpětné testování

Zpětné testování přenáší obchodní strategie z teorie do praktických poznatků. Pro spolehlivé výsledky potřebujete pevný základ: správné nástroje, jasné parametry a čistá data. Vynechání kterékoli z těchto částí může oslabit základy vaší strategie.

Výběr platformy pro zpětné testování

Volba platformy závisí na vaší technické zdatnosti a typu testované strategie. Některé oblíbené možnosti jsou:

- TradingView: Známá uživatelsky přívětivým rozhraním a Pine Scriptem, ideální pro vizualizaci strategií přímo v grafech. Skvělá volba pro retailové obchodníky, s plány od 12,95 USD/měsíc a bezplatným tarifem pro základní testování.

- MetaTrader 5: Ideální pro forex a CFD, nabízí simulace na úrovni ticků a používá MQL5 pro skriptování.

- Python s Backtrader: Pro vývojáře nabízí maximální přizpůsobení, umožňuje složitou logiku a vlastní zpracování dat.

Známý příklad je z ledna 2023, kdy obchodník Nate B testoval strategii Moving Average Crossover na tickeru SPY pomocí Backtraderu. Začínal s 100 000 USD 1. ledna 2022, strategie provedla během roku šest obchodů a skončila s čistým ziskem 978,24 USD. To překonalo buy-and-hold přístup, který by za stejné období znamenal ztrátu cca 20 % - asi 19 945,15 USD.

Při výběru platformy zajistěte podporu bracket orders – umožňují současně nastavit vstupní, stop-loss a take-profit příkazy. Platforma by také měla zohlednit obchodní náklady, jako jsou provize, spready a slippage. Zapracování 1–2 ticků nebo pipů slippage pomůže lépe simulovat reálné podmínky a přesněji odhadnout zisk.

Definice parametrů Stop-Loss a Take-Profit

Úrovně stop-loss a take-profit jsou zásadní pro řízení rizika. Parametry by měly odpovídat vašim obchodním cílům a charakteristikám aktiva, se kterým obchodujete. Stop-loss může být založen na pevných cenách, hodnotách měny, procentech nebo indikátorech volatility, jako je Average True Range (ATR). Stop-loss založený na ATR se přizpůsobuje tržní volatilitě, zužuje se při nízké volatilitě a rozšiřuje při vysoké.

Běžný přístup je nastavovat stop-lossy na 1,5× až 3× ATR aktiva. Tím se předejde předčasnému vyhodnocení obchodu běžnými fluktuacemi a přitom se udržuje kontrola nad rizikem. Klíčovou roli hraje i poměr rizika a zisku. Pro strategie obchodující v rozsahu je konzervativní poměr 1:1 vhodný, ale vyžaduje úspěšnost nad 50 %. Trendové strategie často využívají poměr 2:1, což zůstává ziskové i při úspěšnosti pouhých 35 %.

Pro pokročilejší nastavení zvažte metodu trojité bariéry, která využívá tři výstupní body – profit taking, stop-loss a časovou bariéru. Tento přístup zabraňuje uvázání kapitálu v neefektivních obchodech. Strategie s úspěšností 30 % vyžadují minimální poměr rizika a výnosu 2,5:1 k dosažení ziskovosti.

Po definování těchto parametrů je dalším krokem jejich validace pomocí přesných historických dat.

Příprava historických dat

Kvalitní historická data jsou základem každého zpětného testu. Rozlišení dat by mělo odpovídat vaší strategii, například:

- Scalping: Požaduje ticková nebo minutová data.

- Swing trading: Obvykle používá denní nebo týdenní OHLCV (Open, High, Low, Close, Volume) data.

Aby strategie obstála v různých tržních podmínkách, mějte k dispozici minimálně 2–3 roky dat pro intradenní přístupy a 10–15 let pro swing trading. Použijte metodu 70/30 rozdělení: 70 % dat slouží k vývoji strategie, 30 % k validaci jako out-of-sample test. Pomáhá to zabránit přetrénování (overfittingu).

Zkontrolujte data na chyby jako chybějící svíčky nebo nesprávné hodnoty, které můžou vést k falešným signálům indikátorů, například RSI nebo klouzavých průměrů. U akcií upravte data za rozdělení akcií a dividendy, aby nedocházelo k umělým cenovým skokům. Zahrnutí dat o vyřazených společnostech snižuje přeživší zaujatost (survivorship bias).

Období testování by mělo pokrýt různé tržní fáze – býčí, medvědí i konsolidační. Zahrňte velké historické události jako finanční krizi 2008, krach COVID-19 v roce 2020 a medvědí trh 2022, abyste viděli, jak strategie zvládne extrémní volatilitu. Nakonec zkompletujte zpětný test s alespoň 100 obchody pro statistickou relevantnost – méně než 30–50 obchodů obvykle nestačí.

Manuální zpětné testování: krok za krokem

Manuální zpětné testování zabere více času než automatizované metody, ale zlepšuje schopnost rozeznat vzory a posiluje sebevědomí při obchodování s reálnými penězi. Klíčové je vyhnout se zpětnému zkreslení a pečlivě zaznamenávat každý obchod, který splňuje vaše pravidla.

Identifikace obchodů z historických grafů

Před analýzou grafů si napište obchodní pravidla. Gary M., zakladatel TSB, zdůrazňuje:

"Pokud nemůžete napsat svou strategii tak, aby ji zvládl provést cizí člověk bez jediného dotazu, vaše pravidla nejsou dostatečně jasná."

Pravidla stop-loss a take-profit by měla být přesná a opakovatelná. Například místo „umístit stop pod support“ uveďte konkrétně „umístit stop 5 pipů pod 21 EMA“ nebo „nastavit stop na 2× ATR pod vstupní cenou“. Taková přesnost odstraňuje odhady a zabraňuje zkreslení při zpětném pohledu na obchody.

Platformy jako TradingView nabízejí funkci Bar Replay, která umožňuje procházet historická data po jedné svíčce. Zároveň skrývá budoucí pohyby cen, takže se rozhodujete jako při reálném obchodování. Postupujte po jednotlivých barrech, rozhodněte, zda pravidla signalizují vstup, zaznamenejte obchod bez nahlížení na další vývoj ceny. Stop-loss nastavte na nejbližší bod zneplatnění, například swingové minimum nebo úroveň rezistence, a take-profit na základě historických supportů/rezistencí či pevného riziko-násobku zisku jako 1:2.

U strategií založených na volatilitě vypočítejte ATR při vstupu a nastavte stop na 1,5–3× ATR. Tento přístup se přizpůsobuje tržním podmínkám místo pevného procenta. Akcioví obchodníci pak mohou použít „pravidlo 7 %“, kdy stop setkávají 7–8 % pod vstupní cenou jako jednoduchý výchozí bod.

Po identifikaci obchodu jej důkladně zaznamenejte k pozdějšímu vyhodnocení efektivity strategie.

Zaznamenávání a analýza výsledků

Po identifikaci obchodů systematicky organizujte data. Logujte každý obchod se všemi detaily: datum/čas, směr, vstup, stop-loss, take-profit a výsledek. Spočítejte také násobek R (R-multiple) – poměr zisku k počátečnímu riziku. Například riskujete-li 100 USD s potenciálem vydělat 200 USD, výsledek je +2R.

Gary M. doporučuje testovat minimálně 100 obchodů pro statistickou relevantnost; méně než 30 je zpravidla nespolehlivých. Vypočítejte očekávanou hodnotu strategie podle vzorce:

(Úspěšnost × průměrný zisk) − (Neúspěšnost × průměrná ztráta)

Kladný výsledek znamená, že strategie má výhodu. Dále by profit faktor (celkový hrubý zisk dělený celkovou hrubou ztrátou) měl být nad 1,5 a Sharpe Ratio přes 1,0 signalizuje dobrý poměr upravený o riziko.

Nezapomeňte zahrnout provize, spready a slippage – tyto náklady mohou ziskovou strategii proměnit ve ztrátovou v reálném obchodování. Sledujte také maximální drawdown – největší propad equity z maxima do minima. Například pokud zpětný test ukazuje 15% drawdown, zajistěte, že ve vámi plánovaném řízení rizika zvládnete takovou ztrátu.

Jak shrnuje TradeZella Team:

"Strategie, která ztrácí peníze v 500 zpětných testech, náhle nefunguje při živém obchodování."

Automatizované metody zpětného testování

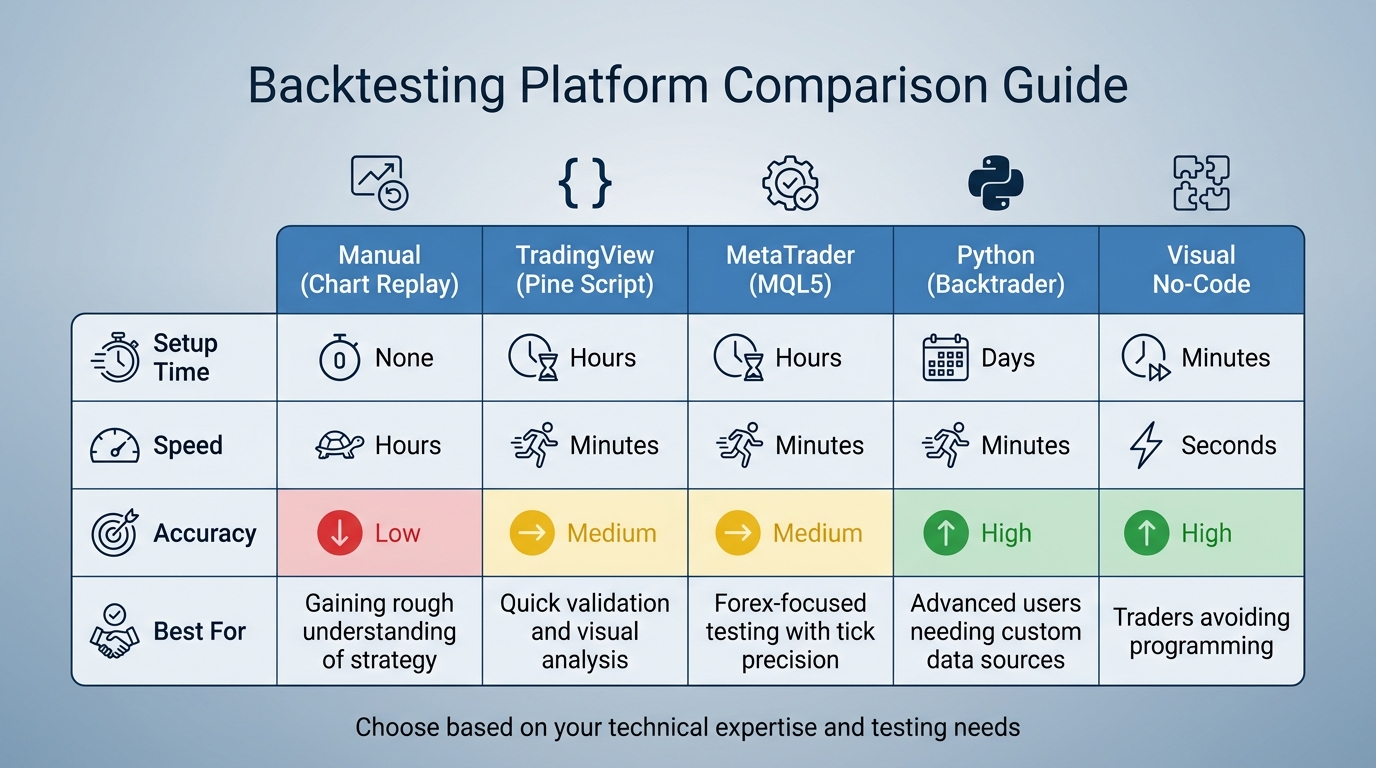

Porovnání zpětně testovacích platforem: Funkce, rychlost a nejlepší použití

Automatizované zpětné testování posouvá manuální proces na vyšší úroveň a nabízí rychlost i přesnost v testování stop-loss a take-profit strategií. Nastavení systému vyžaduje počáteční úsilí, ale umožňuje spustit nespočet variant pravidel během zlomek času. Přehled, jak automatizace zefektivňuje vyhodnocení strategie.

Použití obchodních platforem pro automatizované zpětné testování

NinjaTrader 8 nabízí nástroj Strategy Analyzer, který spouští vlastní strategie v NinjaScriptu na historických datech. Upravíte například nastavení "Historical fill processing" pro detailní rozšíření příkazů a přidáte parametry "Slippage" pro simulaci reálných tržních podmínek. Pro ty, kteří nepotřebují intradenní data, NinjaTrader nabízí zdarma „Kinetick“ připojení k end-of-day datům.

TradingView využívá Pine Script k tvorbě automatizovaných strategií, které nejen ukazují indikátory, ale i spravují pozice a vykonávají obchody. V záložce "Properties" nastavíte počáteční kapitál, provize (např. 0,1 %) a slippage pro realističtější simulace. Plán Basic od cca 15 USD/měsíc nabízí více grafů, upozornění a funkcí Pine Script. Bezplatný tarif však omezuje na cca 10 000 svíček, což může omezit dlouhodobé testování.

MetaTrader 5 (MT5) je oblíbený mezi forex a CFD obchodníky, nabízí simulaci na úrovni ticků s vysokou přesností. Podporuje pokročilé funkce jako optimalizaci a walk-forward testování, které data dělí do segmentů pro simulaci reálné adaptace.

Pro ty, kdo preferují bezprogramátorské řešení, Backtrex umožňuje vizuálně stavět strategie přetahováním indikátorů a podmínek. Je přívětivý pro začátečníky a nabízí zdarma účet bez nutnosti kreditní karty.

| Metoda | Doba nastavení | Rychlost | Přesnost | Nejvhodnější pro |

|---|---|---|---|---|

| Manuální (Replay grafu) | Žádná | Hodiny | Nízká | Orientaci ve strategii |

| TradingView (Pine Script) | Hodiny | Minuty | Střední | Rychlé ověření a vizuální analýzu |

| MetaTrader (MQL5) | Hodiny | Minuty | Střední | Forexové testování s přesností ticků |

| Python (Backtrader) | Dny | Minuty | Vysoká | Pokročilí uživatelé a vlastní datové zdroje |

| Vizuální bez kódu | Minuty | Sekundy | Vysoká | Obchodníci vyhýbající se programování |

Při simulacích vždy započítejte reálné náklady. Například strategie s výnosem 0,1 % na obchod může být zisková jen do chvíle, než se odečtou spread 0,05 % a provize 0,02 %. Používejte detailní data jako M1 (1min) i pro vyšší časové rámce, abyste zachytili intrabarové pohyby, které by mohly aktivovat stop-loss před dosažením cíle.

Jste-li zběhlí v programování, Python je flexibilní alternativou k platformám pro zpětné testování.

Zpětné testování s Pythonem

Knihovny jako Backtrader, backtesting.py, bt a VectorBT poskytují pokročilé nástroje pro testování strategií. Backtrader vyniká univerzálností a má přes 122 vestavěných indikátorů, ideální pro složité strategie. backtesting.py je lehká a rychlá s interaktivními Bokeh grafy, vhodná pro začátečníky. VectorBT, optimalizovaný pomocí Numba a NumPy, slouží pro vysoce frekvenční testování obrovských datasetů.

Obvykle se historická data nahrávají do Pandas DataFrame s OHLCV (Open, High, Low, Close, Volume) časovými řadami. Strategie jsou definovány v třídě rozšiřující základní strategii knihovny. Například v Backtraderu se indikátory inicializují v metodě __init__, zatímco vstupní a výstupní logika se řeší v metodě next().

Pro efektivní automatizaci stop-loss a take-profit používejte bracket orders. V Backtraderu funkce self.buy_bracket(limitprice=TP_price, stopprice=SL_price) zadá vstupní objednávku se spojenými úrovněmi stop-loss a take-profit. Podobně backtesting.py nabízí self.buy(sl=SL_price, tp=TP_price). Tyto příkazy typu One-Cancels-the-Other (OCO) zajistí, že po dosažení jedné úrovně je automaticky zrušena druhá.

Aby nedocházelo k přetrénování, validujte optimalizované parametry na datech „out-of-sample“ – tedy mimo tréninkovou sadu. Historická data rozdělte na "sadu pro vývoj" (prvních 70 %) pro ladění pravidel a "testovací sadu" (zbytek 30 %) pro validaci. Pham The Anh varuje:

"Špatná data tiché ničí strategie. Před zpětným testováním nebo nasazením do produkce normalizujte schémata, opravte časová pásma, odstraňte duplicity, validujte OHLCV, záměrně zpracujte chybějící data a omezte odlehlé hodnoty."

Pro smysluplné výsledky cílete na minimálně 200 obchodů, ideálně > 500 obchodů pro vyšší jistotu. Profit faktor mezi 1,3 a 1,8 je solidní, zatímco hodnota nad 2,0 může znamenat přetrénování (overfitting). Podobně Sharpe Ratio nad 1,0 je přijatelné, nad 2,0 silné a nad 3,0 může vyvolat podezření na přetrénování.

Interpretace a aplikace výsledků zpětného testování

Vyhodnocení výkonových metrik

Po dokončení zpětného testu je čas se ponořit do čísel. Začněte očekávanou hodnotou (expectancy), kterou Quant Signals označuje za nejdůležitější metriku:

"Expectancy je průměrný zisk nebo ztráta na obchod měřená v jednotkách rizika (R). Je to zásadní metrika, která přímo ukazuje, zda strategie vydělává v dlouhodobém horizontu."

Pokud je expectancy záporná, strategie nemá ziskovou výhodu. Další je profit factor, který vypočítáte jako hrubý zisk dělený hrubou ztrátou. Hodnota pod 1,0 znamená ztrátu. Profesionální strategie mají profit faktor 1,3–1,8, hodnota nad 2,0 může znamenat přetrénování. Dlouhodobý profit faktor 1,6 je obvykle spolehlivější než krátkodobý vrchol 2,5.

Kontext je klíčový při interpretaci úspěšnosti obchodů (win rate). 30% úspěšnost může být stále zisková, pokud je poměr take-profit k stop-loss 2,5:1, zatímco 70% úspěšnost potřebuje jen 0,4:1. Například Quant Signals testoval strategii EMA Crossover (9/21) na denních grafech BTCUSD mezi lety 2020 a 2025. Se 88 obchody dosáhl 44,3 % úspěšnosti, profit faktoru 1,59 a pozitivní expectancy +0,330R na obchod.

Maximální drawdown je další zásadní měřítko – udává nejprudší pokles equity v testu. Reálné drawdowny bývají cca 1,5× vyšší než historické maxima, proto přizpůsobte velikost pozic. Ideální je držet drawdown pod 20 %; nad 30 % je situace riziková. Nakonec posuďte Sharpe Ratio pro rizikem upravené výnosy – výsledky nad 1,0 jsou přijatelné, nad 2,0 silné a nad 3,0 mohou indikovat přetrénování.

| Úspěšnost | Minimální poměr riziko:zisk pro ziskovost |

|---|---|

| 30 % | 2,5:1 |

| 40 % | 1,5:1 |

| 50 % | 1:1 |

| 60 % | 0,7:1 |

| 70 % | 0,4:1 |

Těmito metrikami identifikujte oblasti pro zlepšení a upravte strategii pro lepší výsledky.

Úprava strategií na základě dat ze zpětného testu

S výkonovými metrikami v ruce začněte ladit strategii. Upravte stop-loss a take-profit úrovně pro optimalizaci riziko-zisk dynamiky. Pokud je drawdown příliš vysoký, může být stop-loss nastaven příliš volně. Například jedna studie ukázala, že zpřísnění stop-lossu z 8 % na 5 % zlepšilo poměr riziko-zisk ze 1:1,5 na 1:2,3 za dekádu. Měňte vždy jen jeden parametr najednou a omezte se na 3–5 nastavení, abyste předešli přetrénování.

Proveďte testy citlivosti (sensitivity testy) pro ověření robustnosti. Pokud je poměr take-profit optimální na 2:1, vyzkoušejte také 1,5:1 a 2,5:1. Silná strategie funguje dobře napříč rozmezím hodnot, ne jen na jedné „ideální“ konfiguraci. Vždy validujte změny na 30 % dat, která jste nepoužili při vývoji. Pokud úpravy fungují na 70 % dat, ale selhávají na zbývajících 30 %, může jít o přetrénování na šum.

Pro ilustraci: V testu 64 zpětných testů jen 48 % kombinací strategie-aktivum-časový rámec vykázalo pozitivní expectancy. Například strategie London Breakout na GBPUSD vedla ke katastrofálnímu 133,5% drawdownu – dost na vymazání účtu.

Před nasazením reálných peněz testujte strategii se skutečnými náklady, zahrnující spready, provize a slippage. Strategie s těsnými stop-loss úrovněmi často vypadá ziskově, dokud náklady nezbrousí jejich výhodu. Sledujte rovněž koncentraci zisku – pokud odstranění vašeho nejlepšího obchodu znehodnotí ziskovost, mohou být vaše take-profit úrovně nespolehlivé. Nakonec validujte úpravy 1–6 měsíčním paper tradingem (demo obchodováním). Buďte připraveni na pokles výkonu o 15–30 % kvůli reálným faktorům jako zpoždění exekuce či slippage. Tento krok zajistí, že vaše doladěná strategie obstojí v reálných tržních podmínkách.

Použití For Traders pro zpětné testování a vývoj strategií

Jakmile máte vyladěné strategie stop-loss a take-profit pomocí zpětného testování, dalším krokem je otestovat je v prostředí, které co nejvíce připomíná živé obchodování - bez rizika ztráty reálného kapitálu.

Simulované obchodní výzvy

S pevně zpracovanými výsledky zpětných testů můžete své strategie podrobit testu v realistické simulaci. For Traders nabízí simulované obchodní výzvy, kde můžete využít virtuální kapitál od 6 000 do 100 000 USD. Tyto demo účty napodobují reálné tržní podmínky, což vám umožní vidět, jak strategie zvládají překážky exekuce typické pro živé obchodování.

Platforma také umožňuje přizpůsobit obchodní pravidla, včetně vlastního nastavení stop-loss a take-profit úrovní v rámci výzvy. Platí pravidlo maximálního drawdownu 5 % napříč všemi plány, takže rychle poznáte, zda jsou vaše stop-loss úrovně příliš volné, nebo zda je třeba upravit velikost pozice. Bez časového limitu máte dostatek prostoru pro důkladné zhodnocení přístupu, přičemž dvoutýdenní výplaty poskytují pravidelnou zpětnou vazbu o konzistenci strategie.

Vzdělávací zdroje a podpora komunity

For Traders zahrnuje přístup k více než 12 video kurzům obchodování s každým plánem. Kurzy pokrývají klíčová témata jako vývoj strategie a pravidla řízení rizika, což pomáhá pochopit důvody účinných nastavení stop-loss a take-profit před zapojením do testování.

Kromě toho poskytuje platforma Discord komunitu s denními příležitostmi k interakci s ostatními obchodníky. Toto prostředí umožňuje vylepšovat strategie s pomocí zpětné vazby, získávat reálné názory a zkoumat různé přístupy. Kombinace strukturovaného vzdělávání a kolektivní podpory pomáhá odhalit, zda rozdíly mezi zpětnými testy a simulovanými výsledky pramení z exekučních problémů, psychologických faktorů nebo potřeby doladění parametrů. Tato zpětnovazební smyčka zajišťuje, že vaše strategie se vyvíjejí na základě teorie i praxe.

Nástroje řízení rizika řízené AI

For Traders nabízí také nástroje řízení rizika poháněné umělou inteligencí, které aktivně sledují vaše obchody. Tyto nástroje poskytují v reálném čase upozornění o výkonnosti stop-loss a take-profit úrovní, čímž doplňují data ze zpětných testů. Analýzou vašich obchodních vzorců pomáhají překlenout propast mezi teoretickou strategií a skutečnou exekucí.

Ve spojení s pokročilými obchodními platformami jako DXTrade, TradeLocker a cTrader umožňuje For Traders institucionální úroveň provedení. Toto nastavení minimalizuje rozdíly mezi očekáváními ze zpětného testování a reálným výkonem strategií, což vám otevírá jasnější cestu k úspěchu.

Závěr

Výhody zpětného testování

Zpětné testování strategií stop-loss a take-profit proměňuje obchodování v disciplinovaný a datově řízený proces. Místo pouhých dohadů poskytuje statistická data k vyhodnocení výkonu strategie napříč jednotlivými obchody a tržními podmínkami. Například podrobná analýza 64 zpětných testů sedmi běžných strategií ukázala, že pouze 48 % mělo pozitivní očekávanou hodnotu.

Skutečná hodnota spočívá ve vyhledávání rizik. Zpětné testování odhaluje klíčové metriky jako maximální drawdown – největší propad, který můžete zažít – a pomáhá odhalit slabiny přístupu dříve, než vedou ke skutečným ztrátám. Navíc často odhaluje, jak flexibilní techniky stop-loss zlepšují rizikem upravené výnosy. Tyto poznatky vám umožňují doladit výstupní parametry, například upravit poměr rizika a zisku nebo vyzkoušet alternative jako trailing stop.

"Zpětné testování není způsob, jak předpovědět budoucnost. Je to způsob, jak předejít zřejmým chybám." – Finaur

Začněte zpětně testovat své strategie

Jste-li připraveni začít se zpětným testováním, postupujte takto: Nejdříve definujte jasná, pravidly řízená kritéria pro svou strategii. Použijte alespoň tři až pět let historických dat pokrývajících různé tržní situace a proveďte základní test. Aby nedošlo k přetrénování, vyčleňte část dat pro finální validaci.

Před nasazením do živého obchodování proveďte forward testování své vylepšené strategie na demo účtu po dobu čtyř až osmi týdnů. Tento krok pomáhá překlenout propast mezi výsledky teoretického zpětného testu a skutečnou exekucí na trhu. Platformy jako For Traders poskytují ideální prostor pro tuto závěrečnou fázi. Nabízejí virtuální kapitál až do 100 000 USD, přizpůsobitelná obchodní pravidla a nástroje řízení rizika poháněné AI, které sledují stop-loss a take-profit v reálném čase. Díky vyplácení každé dva týdny a bez časových omezení máte dostatek prostoru důkladně vyhodnotit, zda vaše strategie v reálných obchodních podmínkách obstojí.

Často kladené otázky

Jak si vybrat mezi pevnými a ATR-based stopy?

Výběr mezi pevnými stop-loss úrovněmi a těmi založenými na ATR závisí na vaší obchodní strategii a aktuálních tržních podmínkách. Pevné stopy jsou založeny na předem stanoveném procentu nebo částce, což je jednoduché, ale vyžaduje úpravy při změně trhu. Naopak ATR-based stopy se přizpůsobují volatilitě trhu pomocí Average True Range (ATR). Obvykle jsou nastaveny na 1,5 až 2násobek ATR, což zajišťuje větší flexibilitu a lepší vhodnost pro volatilní trhy. Každá metoda má své výhody, výběr závisí na tom, jak dynamicky potřebujete řídit stop-loss.

Jak nejlépe předejít přetrénování úrovní stop-loss a take-profit?

Pro prevenci přetrénování u nastavování stop-loss a take-profit zvažte použití systematických optimalizačních metod jako je grid search, která umožňuje testovat různé kombinace násobků ATR systematicky. Před optimalizací je však zásadní potvrdit, že má vaše strategie skutečnou výhodu – ladění chybných signálů často vede k neuspokojivým výsledkům.

Nezbytné je také přísné zpětné testování. Metody jako walk-forward validace pomáhají hodnotit výkon v různých tržních podmínkách, čímž zvyšují spolehlivost výsledků. Vyhněte se data snoopingu, protože nadměrná analýza historických dat může vést k mylným závěrům a oslabit robustnost strategie.

Jak modelovat slippage a provize ve zpětném testu?

Pro započítání slippage a provizí ve zpětném testu použijte modely simulující tyto náklady. U provizí lze využít pevné sazby nebo procentuální modely, dle struktury poplatků vašeho brokera. U slippage definujte realistické parametry – typicky kolem 0,75 % až 1 % –, které co nejvěrněji odrážejí skutečné tržní podmínky. Správným zahrnutím těchto nákladů dosáhnete věrohodnějších výsledků, které lépe odpovídají reálnému obchodování.

Začněte obchodovat s For Traders

Připojte se k naší platformě, otestujte své obchodní dovednosti, obchodujte s virtuálním kapitálem a vydělávejte skutečné zisky. Získejte přístup ke vzdělávacím materiálům, pokročilým nástrojům a podpůrné komunitě, která vám pomůže zlepšit vaši obchodní cestu.

Začněte svou Obchodní Výzvu