Zpětné testování úrovní stop-loss a take-profit je pro tradera nezbytné k vylepšení strategií a efektivnímu řízení rizik. Pomáhá určit, jak by tyto úrovně fungovaly v minulých tržních podmínkách, a poskytuje datově podložené poznatky pro zvýšení ziskovosti a zabránění nákladným chybám. Přehled klíčových pojmů:

- Stop-Loss: Omezuje potenciální ztráty uzavřením obchodu, když se trh vydá proti vám.

- Take-Profit: Zajišťuje zisk uzavřením obchodu při dosažení předem stanoveného cíle zisku.

- Proč zpětně testovat?: Odstraňuje odhady, hodnotí historický výkon a identifikuje strategie s matematickou výhodou předtím, než riskujete skutečné peníze.

Klíčové kroky zahrnují:

- Výběr platformy: Možnosti jako TradingView (uživatelsky přívětivá), MetaTrader 5 (zaměřená na forex) nebo Python s Backtrader (vysoká customizace).

- Nastavení parametrů: Definujte jasná pravidla pro stop-loss a take-profit, například fixní procenta nebo úrovně založené na volatilitě, jako je ATR.

- Použití kvalitních dat: Zajistěte čistá, přesná historická data pro spolehlivé výsledky. Pokryjte různé tržní podmínky pro robustnost.

- Manuální vs. automatizované testování: Manuální testování buduje intuici, ale je časově náročné; automatizované nástroje jako Python nebo MetaTrader šetří čas a přinášejí přesnost.

- Analýza výsledků: Zaměřte se na metriky jako profit factor, očekávání, úspěšnost obchodů a drawdown k vyhodnocení efektivity strategie.

Zpětné testování není o předvídání budoucnosti – je o prevenci chyb a zlepšení rozhodování. Vždy ověřujte strategie na datech mimo vzorek a testujte je v demo účtech či financovaných účtech před živým obchodováním.

Stop-Loss v Backtesting.py

Založení rámce pro zpětné testování

Zpětné testování převádí obchodní strategie z teorie do praktických poznatků. Pro spolehlivé výsledky potřebujete kvalitní nastavení: správné nástroje, jasné parametry a čistá data. Vynechání kterékoli z těchto částí může oslabit základ vaší strategie.

Výběr platformy pro zpětné testování

Výběr platformy závisí na vaší technické zdatnosti a typu testované strategie. Mezi oblíbené možnosti patří:

- TradingView: Proslulá uživatelsky přívětivým rozhraním a Pine Script, ideální pro vizualizaci strategií přímo v grafech. Vhodná pro retailové tradery, s plány od 12,95 USD/měsíc a bezplatnou verzí pro základní testování.

- MetaTrader 5: Ideální pro forex a CFD obchodníky, nabízí přesnost na úrovni ticku a používá MQL5 pro skriptování.

- Python s Backtrader: Pro vývojáře, tento framework umožňuje maximální přizpůsobení, složité obchodní logiky a vlastní zpracování dat.

Příklad z ledna 2023 ukazuje, jak trader Nate B testoval strategii Moving Average Crossover na SPY s Backtraderem. Začínal s 100 000 USD 1. ledna 2022, provedl šest obchodů a skončil s čistým ziskem 978,24 USD. Strategie překonala buy-and-hold přístup, který by za stejnou dobu ztratil cca 20 % (19 945,15 USD).

Při výběru platformy zajistěte podporu bracket orders, které umožňují souběžné nastavení vstupu, stop-loss a take-profit objednávek. Platforma by měla také zohlednit náklady na obchodování, jako jsou komise, spready a skluz. Zařazení 1–2 ticků nebo pipů skluzu pomáhá věrně modelovat reálné exekuce a poskytuje přesnější odhady zisku.

Definice parametrů stop-loss a take-profit

Úrovně stop-loss a take-profit jsou klíčové pro řízení rizika. Parametry by měly odpovídat vašim obchodním cílům a charakteru aktiv. Stop-loss lze konfigurovat podle pevné ceny, hodnoty měny, procent nebo indikátorů volatility, jako je Average True Range (ATR). Stopy na bázi ATR se přizpůsobují tržní volatilitě – za nízké volatility se zužují, při vysoké rozšiřují.

Běžná praxe je nastavit stop-loss na 1,5–3násobek ATR aktiva. Pomáhá to vyhnout se předčasnému vyhození při běžných cenových výkyvech a zároveň držet riziko pod kontrolou. Důležitou roli hraje i poměr rizika a odměny. U strategií obchodujících v rozsahu je vhodný konzervativní poměr 1:1 s nutnou úspěšností nad 50 %. Trendové strategie obvykle používají poměr 2:1, který zůstává ziskový i při úspěšnosti kolem 35 %.

Pro pokročilejší nastavení se doporučuje metoda Triple-Barrier, která využívá tři body výstupu: ziskový, stop-loss a časový limit. Zabraňuje tak blokaci kapitálu v neúspěšných obchodech. Pro strategie s úspěšností 30 % je minimální poměr rizika k odměně 2,5:1 nezbytný pro dosažení ziskovosti.

Po definování parametrů je dalším krokem jejich validace na přesných historických datech.

Příprava historických dat

Kvalitní historická data jsou základem jakéhokoli zpětného testu. Rozlišení dat by mělo odpovídat typu vaší strategie, například:

- Scalping: vyžaduje ticková nebo minutová data.

- Swing trading: obvykle pracuje s denními či týdenními OHLCV (Open, High, Low, Close, Volume) daty.

Pro ověření strategie v různých tržních podmínkách se doporučuje mít alespoň 2–3 roky dat pro intradenní strategie a 10–15 let pro swing trading. Použijte metodu 70/30: 70 % dat slouží k vývoji strategie, 30 % k jejímu ověření mimo vzorek, aby se zabránilo přeučení (overfittingu).

Zkontrolujte data na nedostatky, jako chybějící svíčky nebo nesprávné hodnoty, které by mohly ovlivnit indikátory jako RSI nebo klouzavé průměry. U akcií upravte data o rozdělení akcií a dividendy, aby nedocházelo k falešným cenovým mezerám. Zahrňte také vyřazené společnosti, což pomáhá eliminovat přežití bias.

Testovací období by mělo pokrývat různé tržní fáze – býčí i medvědí trhy a období uklidnění. Zahrňte významné historické události jako finanční krizi 2008, propad v roce 2020 kvůli COVID-19 a medvědí trh roku 2022, abyste viděli, jak strategie zvládá extrémní volatilitu. Pro statistickou validitu by zpětný test měl obsahovat minimálně 100 obchodů, méně než 30–50 je většinou nedostatečné.

Manuální zpětné testování: krok za krokem

Manuální zpětné testování zabere více času než automatizované metody, ale pomáhá rozvíjet schopnost rozpoznat obchodní vzory a posiluje důvěru při obchodování s reálnými penězi. Klíčem je vyhnout se retrospektivnímu zkreslení a pečlivě dokumentovat každý obchod, který splňuje vaše kritéria.

Identifikace obchodů z historických grafů

Než začnete s grafy, zapište si svá obchodní pravidla. Gary M., zakladatel TSB, zdůrazňuje:

"Pokud nemůžete svou strategii napsat tak, aby ji neznalý člověk mohl provést bez dotazů, vaše pravidla nejsou dostatečně konkrétní."

Pravidla stop-loss a take-profit by měla být přesná a opakovatelná. Namísto neurčitého "umístěte stop pod support" specifikujte například "stop 5 pipů pod 21 EMA" nebo "stop nastavit na 2× ATR pod vstup". Tato přesnost eliminuje domněnky a předsudky při zpětném průzkumu obchodů.

Platformy jako TradingView nabízejí funkci Bar Replay, která umožňuje posouvat se historickými daty po jednotlivých svíčkách. Skrývá budoucí cenový vývoj a nutí vás rozhodovat se, jako byste obchodovali živě. Procházejte data po krocích a podle pravidel určete vstup. Obchod zaznamenejte bez nahlížení do budoucích pohybů. Stop-loss umístěte na nejbližší bodem zneplatnění, například swingové minimum nebo úroveň rezistence a take-profit nastavte podle historických supportů/rezistencí nebo fixního poměru rizika k odměně, například 1:2.

U strategií založených na volatilitě vypočítejte ATR při vstupu a nastavte stop na 1,5–3× ATR. Tímto způsobem se stop přizpůsobí tržním podmínkám místo pevně daných procent. Akcioví obchodníci často používají tzv. "pravidlo 7 %" – umístí stop 7 až 8 % pod nákupní cenu jako jednoduchý start.

Po identifikaci obchodu jej důkladně zaznamenejte pro následné vyhodnocení účinnosti vaší strategie.

Zaznamenávání a analýza výsledků

Po identifikaci obchodů uspořádejte data systematicky. Zaznamenejte datum/čas, směr obchodu, vstup, stop-loss, take-profit a výsledek. Vypočítejte také tzv. R-multiple – poměr zisku k počátečnímu riziku. Například riskujete 100 USD pro potenciální výnos 200 USD, což je +2R.

Gary M. doporučuje testovat minimálně 100 obchodů pro statistickou významnost; méně než 30 testů často nedává spolehlivá data. Očekávání vaší strategie spočítáte podle vzorce:

(Úspěšnost × Průměrný zisk) − (Neúspěšnost × Průměrná ztráta)

Kladné očekávání znamená, že strategie má výhodu. Profit Factor (celkový hrubý zisk dělený celkovou hrubou ztrátou) by měl být nad 1,5 a Sharpe Ratio nad 1,0 značí dobré rizikem upravené výnosy.

Nezapomeňte započítat komise, spready a skluz, které mohou proměnit ziskovou strategii na ztrátovou při živém obchodování. Sledujte také maximální drawdown – nejhlubší propad účtu od maxima. Například 15% drawdown v backtestu by měl odpovídajícím způsobem reflektovat vaši řízení rizika v reálu.

Jak trefně poznamenává tým TradeZella:

"Strategie, která ztrácí peníze ve 500 zpětně testovaných obchodech, nezačne najednou fungovat při živém obchodování."

Automatizované zpětné testování

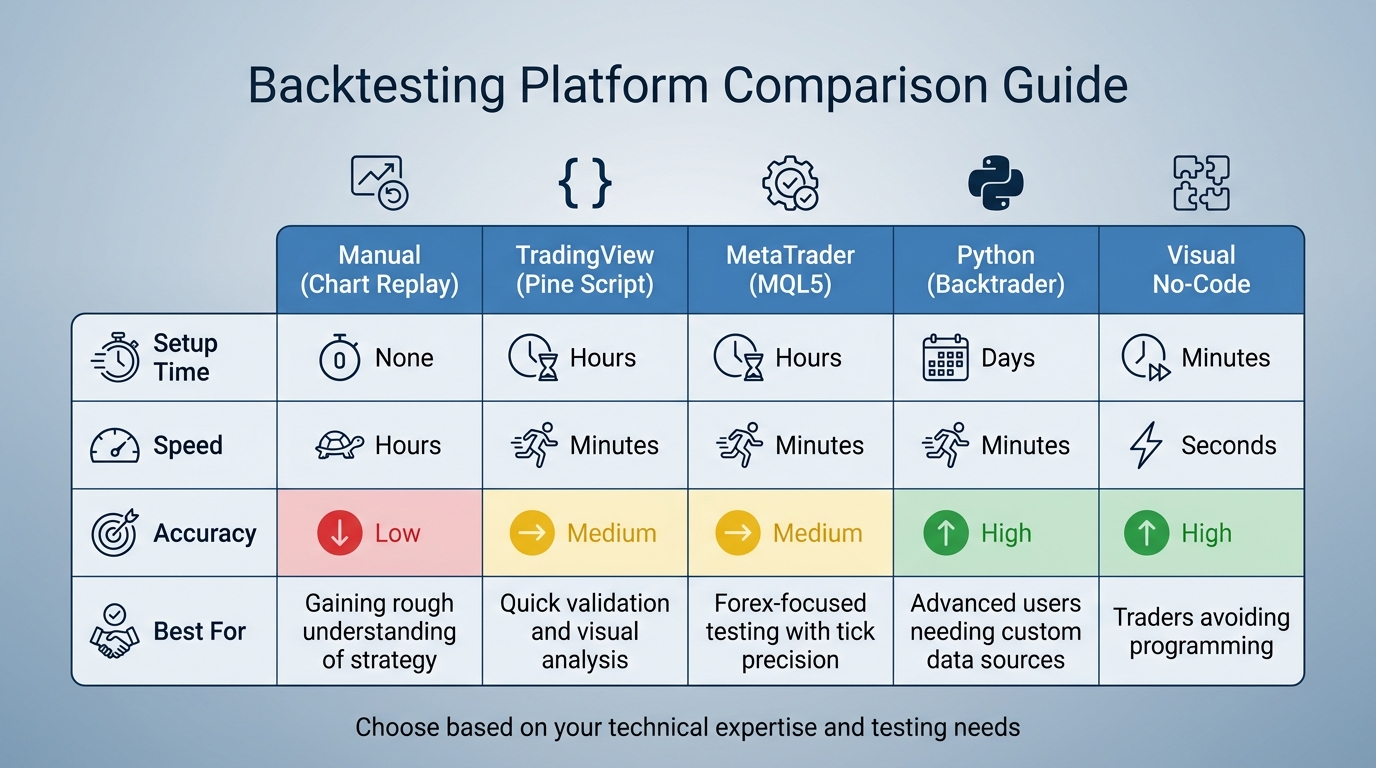

Srovnání platforem pro zpětné testování: funkce, rychlost a nejlepší využití

Automatizované zpětné testování posouvá manuální metodu na další úroveň, poskytuje rychlost a přesnost při testování strategií stop-loss a take-profit. Nastavení automatizovaného systému vyžaduje počáteční úsilí, umožňuje však spustit stovky variant vašich pravidel za zlomek času. Podívejme se na to, jak automatizace může zefektivnit vyhodnocování strategií.

Použití obchodních platforem pro automatizované zpětné testování

NinjaTrader 8 poskytuje nástroj Strategy Analyzer, který spouští vlastní NinjaScript strategie na historických datech. Můžete upravovat nastavení jako „Historical fill processing“ pro upřesnění objednávek a přidat parametry „Slippage“ pro napodobení reálných tržních podmínek. Pro ty, kdo nepotřebují intradenní data, je k dispozici zdarma datové propojení „Kinetick“ pro end-of-day data.

TradingView využívá Pine Script pro tvorbu automatizovaných strategií, které nejen indikují, ale i realizují obchody a řídí pozice. Nastavení jako počáteční kapitál, komise (např. 0,1 %) a skluz lze upravit v záložce „Properties“ pro věrnější simulace. Základní plán začíná přibližně na 15 USD/měsíc, nabízí více grafů, upozornění a funkcí Pine Scriptu. Bezplatná verze však omezuje historii na cca 10 000 svíček, což může omezovat dlouhodobé testování.

MetaTrader 5 (MT5) je oblíbený u forexových a CFD obchodníků, nabízí simulace na úrovni jednotlivých ticků s vysokou přesností. Podporuje pokročilé funkce jako optimalizace a walk-forward testování, které simuluje adaptaci strategie na aktuální data.

Pro ty, kdo preferují řešení bez programování, Backtrex umožňuje vizuální tvorbu strategií metodou drag-and-drop bloků indikátorů a podmínek. Je vhodný i pro začátečníky a nabízí bezplatné založení účtu bez nutnosti kreditní karty.

| Metoda | Doba přípravy | Rychlost | Přesnost | Nejlepší pro |

|---|---|---|---|---|

| Manuální (Bar Replay) | Žádná | Hodiny | Nízká | Základní pochopení strategie |

| TradingView (Pine Script) | Hodiny | Minuty | Střední | Rychlé ověření a vizuální analýza |

| MetaTrader (MQL5) | Hodiny | Minuty | Střední | Testování zaměřené na forex s přesností ticků |

| Python (Backtrader) | Dny | Minuty | Vysoká | Pokročilí uživatelé s potřebou vlastních datových zdrojů |

| Visual No-Code | Minuty | Vteřiny | Vysoká | Traders vyhýbající se programování |

Při simulacích vždy zohledňujte realistické náklady. Například strategie s výnosem 0,1 % na obchod může být po odečtení 0,05 % spreadu a 0,02 % komise ztrátová. Používejte detailní data, například s intervalem M1 (1 minuta) i pro vyšší časové rámce, protože zachycují cenové pohyby uvnitř svíčky, které mohou spustit stop-loss dříve, než je dosaženo cíle.

Pokud ovládáte kódování, Python je flexibilní alternativou k platformovému zpětnému testování.

Zpětné testování v Pythonu

Knihovny Pythonu jako Backtrader, backtesting.py, bt a VectorBT poskytují robustní nástroje pro testování strategií. Backtrader vyniká svou všestranností s více než 122 zabudovanými indikátory, vhodný pro složité strategie. backtesting.py je lehký a rychlý, s interaktivními Bokeh grafy, což je vhodné pro začátečníky. VectorBT, optimalizovaný pomocí Numba a NumPy, je navržen pro vysokofrekvenční testování obrovských datasetů.

Historická data se načítají do Pandas DataFrame s OHLCV (open, high, low, close, volume) sériemi. Strategie se definují v třídě, která dědí základní třídu strategie knihovny. V Backtraderu se indikátory inicializují v metodě __init__ a logika vstupu a výstupu řeší v next().

Pro efektivní automatizaci stop-loss a take-profit úrovní používejte bracket orders. V Backtraderu funkce self.buy_bracket(limitprice=TP_price, stopprice=SL_price) zadá vstupní příkaz s propojenými stop-loss a take-profit úrovněmi. Podobně backtesting.py nabízí self.buy(sl=SL_price, tp=TP_price). Jedná se o OCO objednávky (One-Cancels-the-Other), které zajistí, že pokud je jedna úroveň dosažena, druhá se automaticky zruší.

Pro prevenci přeurčení parametrů validujte optimalizace na "out-of-sample" datech – tedy na datech nepoužitých během vývoje. Historická data rozdělte na "Development Set" (prvních 70 %) pro ladění pravidel a "Testing Set" (zbylých 30 %) pro ověření. Jak upozorňuje Pham The Anh:

"Špatná data tiše zabíjejí strategie. Před zpětným testováním či nasazením do produkce normalizujte schémata, opravujte časová pásma, odstraňujte duplicity, validujte OHLCV, aktivně řešte chybějící data, detekujte a omezujte odlehlé hodnoty."

Pro smysluplné výsledky cíľte na minimálně 200 obchodů, ideálně 500 a více pro větší jistotu. Profit factor mezi 1,3 a 1,8 je solidní, hodnoty nad 2,0 mohou indikovat přeurčení. Sharpe Ratio nad 1,0 je přijatelné, nad 2,0 silné a vyšší než 3,0 je třeba prověřit kvůli možnému přeurčení.

Interpretace a aplikace výsledků zpětného testování

Vyhodnocení výkonnostních metrik

Po dokončení zpětného testu je čas se ponořit do čísel. Začněte s očekáváním (expectancy), které Quant Signals považuje za klíčovou metriku:

"Očekávání je průměrný zisk nebo ztráta na jeden obchod měřený v jednotkách R (riziko). Je to nejdůležitější metrika, protože přímo ukazuje, zda strategie vydělává peníze v čase."

Pokud je očekávání záporné, strategie nemá výhodu. Další je profit factor, vypočtený jako hrubý zisk dělený hrubou ztrátou. Profit factor pod 1,0 znamená ztrátu. Profesionální strategie mírně přesahují 1,3 až 1,8, zatímco vyšší hodnoty nad 2,0 mohou indikovat přeurčení. Dlouhodobý profit factor kolem 1,6 je často spolehlivější než krátkodobé výkyvy k 2,5.

Kontext je zásadní i u míry výher. Úspěšnost 30 % může být zisková, pokud je take-profit 2,5× stop-loss, zatímco 70% úspěšnost vyžaduje pouze poměr 0,4:1. Například Quant Signals testoval EMA Crossover (9/21) na denních grafech BTCUSD mezi lety 2020–2025. S 88 obchody dosáhl 44,3% úspěšnosti, profit factor 1,59 a pozitivní očekávání +0,330R za obchod.

Maximální drawdown ukazuje nejprudší pokles kapitálu v testu. Ve skutečnosti lze očekávat cca 1,5násobek historického maxima, proto tomu přizpůsobte velikost pozic. Optimálně udržujte drawdown pod 20 %, více než 30 % znamená zvýšené riziko. Nakonec posuďte Sharpe Ratio pro rizikem upravené výnosy – nad 1,0 přijatelné, nad 2,0 silné, nad 3,0 může být projevem přeurčení.

| Úspěšnost | Minimální poměr R:R pro zisk |

|---|---|

| 30% | 2,5:1 |

| 40% | 1,5:1 |

| 50% | 1:1 |

| 60% | 0,7:1 |

| 70% | 0,4:1 |

Tyto metriky využijte k identifikaci možností vylepšení a optimalizujte strategii pro lepší výsledky.

Úprava strategií na základě dat ze zpětného testu

Na základě výkonnostních ukazatelů upravte svou strategii. Začněte optimalizací stop-loss a take-profit úrovní k balancování rizika a odměny. Pokud je drawdown příliš vysoký, stop-loss může být příliš vzdálený. Studie ukázala, že zúžení stop-lossu z 8 % na 5 % zlepšilo poměr rizika k odměně z 1:1,5 na 1:2,3 během deseti let. Měňte vždy jen jeden parametr najednou a zaměřte se na 3–5 parametrů, aby nedocházelo k přeurčení.

Provádějte testy citlivosti, abyste ověřili robustnost. Pokud je optimalizovaný take-profit poměr 2:1, vyzkoušejte také 1,5:1 a 2,5:1. Silná strategie by měla dobře fungovat v širokém rozsahu nastavení, ne jen na jediném „dokonalém“ parametru. Vždy validujte změny na 30 % dat mimo vývoj, pokud úpravy fungují na 70 % ale selhávají na zbývajících 30 %, jedná se pravděpodobně o přeurčení.

Výzkum 64 zpětných testů ukázal, že pouze 48 % kombinací strategie, aktiva a časového rámce přineslo pozitivní očekávání. Mnohé populární metody pod reálným testem neobstojí. Například strategie London Breakout na GBPUSD vykázala katastrofální drawdown 133,5 %, který by mohl účet zcela zlikvidovat.

Před investováním skutečných peněz proveďte zátěžový test s realistickými náklady zahrnující spready, provize a skluz. Strategie s těsnými stop-lossy díky těmto nákladům často ztrácejí výhodu. Sledujte také koncentraci zisku – pokud odstranění jednoho nejlepšího obchodu způsobí neziskovost, vaše take-profit úrovně nejsou spolehlivé. Nakonec ověřte změny 1–6 měsíčním papírovým obchodováním, kde obvykle dojde k poklesu výkonu o 15 %–30 % kvůli reálným faktorům jako jsou prodlevy exekuce a skluz. Tento krok zajistí, že vylepšená strategie zvládne živé tržní podmínky.

Využití For Traders pro zpětné testování a rozvoj strategií

Po doladění stop-loss a take-profit strategií zpětným testováním je dalším krokem jejich ověření v prostředí, které co nejvíce simuluje živé obchodování – bez rizika vlastních prostředků.

Simulované obchodní výzvy

Se solidními výsledky zpětného testu můžete strategie ověřit v realistické simulaci. For Traders nabízí simulované výzvy s virtuálním kapitálem od 6 000 do 100 000 USD. Tyto demo účty napodobují reálné tržní podmínky, takže uvidíte, jak se strategie chovají při exekucích typických pro živý trading.

Platforma umožňuje nastavení obchodních pravidel včetně vlastních stop-loss a take-profit úrovní v rámci výzvy. Platí pravidlo maximálního drawdownu 5 % pro všechny plány, což pomáhá rychle identifikovat, zda jsou stop-lossy příliš volné nebo zda potřebujete upravit velikost pozic. Bez časových limitů můžete věnovat dostatek času důkladnému ověření přístupu. Navíc dvoutýdenní výplaty poskytují rychlou zpětnou vazbu, zda strategie přináší konzistentní výsledky.

Vzdělávací zdroje a podpora komunity

For Traders zahrnuje přístup k více než 12 video kurzům věnovaným obchodování, které jsou součástí každého plánu. Kurzy pokrývají důležité témata jako vývoj strategie a zásady řízení rizik, které vám pomohou pochopit principy efektivních nastavení stop-loss a take-profit před samotným testováním.

Kromě toho nabízí platforma Discord komunitu, kde můžete denně komunikovat s ostatními tradery. Prostředí umožňuje zlepšovat strategie s pomocí zpětné vazby, získávat okamžité reakce a zkoušet různé přístupy. Tento mix strukturovaného vzdělávání a peer review pomáhá identifikovat, zda rozdíly mezi výsledky zpětných testů a simulovaným obchodováním pramení z exekučních problémů, psychologických faktorů nebo nutnosti úprav parametrů. Pravidelná zpětná vazba zajistí, že strategie se vyvíjejí na základě teoretických i praktických zkušeností.

Nástroje řízení rizik řízené AI

For Traders také nabízí AI nástroje pro řízení rizik, jež aktivně monitorují vaše obchody. Poskytují v reálném čase upozornění na výkon stop-loss a take-profit úrovní a doplňují tak data ze zpětného testování. Analýzou vašich obchodních vzorů překonávají propast mezi teoretickou strategií a skutečnou exekucí.

Ve spojení s profesionálními platformami jako DXTrade, TradeLocker a cTrader, For Traders nabízí institucionální úroveň exekuce. Takto snížíte nesoulad mezi očekáváními ze zpětného testování a reálnými výsledky, což vám otevírá jasnější cestu k úspěchu.

Závěr

Výhody zpětného testování

Zpětné testování strategií stop-loss a take-profit proměňuje obchodování v disciplinovaný, daty řízený proces. Místo spoléhání se na intuici poskytuje statistické důkazy pro vyhodnocení výkonnosti napříč obchodními případy a tržními podmínkami. Například detailní analýza 64 zpětných testů sedmi běžných strategií ukázala, že pouze 48 % mělo pozitivní očekávání.

Skutečnou výhodou je identifikace rizik. Zpětné testování odhaluje klíčové metriky jako maximální drawdown – nejprudší pokles, s nímž můžete počítat – a pomáhá při odhalování slabin vaší strategie dřív, než způsobí skutečné ztráty. Často také ukazuje, jak flexibilní techniky stop-loss mohou zlepšit výnosy upravené o riziko. Tyto poznatky vám umožní precizně doladit výstupní parametry, například změnou poměru rizika k odměně nebo experimentováním s trailing stopy.

"Zpětné testování není způsob, jak předpovědět budoucnost. Je to způsob, jak zabránit zjevným chybám." – Finaur

Začněte zpětně testovat své strategie

Chcete-li začít se zpětným testováním, definujte jasná pravidla pro svou strategii. Použijte alespoň tři až pět let historických dat, která pokrývají různorodé tržní podmínky, a proveďte základní test. Pro vyvarování se přeurčení si vyčleňte část dat na finální validaci.

Před vstupem do živého obchodování proveďte testování na demo účtu po dobu čtyř až osmi týdnů, což pomůže překlenout rozdíl mezi teoretickými výsledky a realitou trhu. Platformy jako For Traders nabízejí pro tento krok ideální prostor. Poskytují virtuální kapitál až do 100 000 USD, přizpůsobitelná obchodní pravidla a AI nástroje pro sledování stop-loss a take-profit v reálném čase. Dvou týdny trvající výplaty a neomezený čas vám umožní důkladně vyhodnotit, zda vaše zpětně testovaná strategie obstojí v realistických obchodních podmínkách.

Často kladené otázky

Jak si vybrat mezi fixními a ATR stop-loss úrovněmi?

Volba mezi fixními a ATR-based stop-loss závisí na vaší strategii a aktuálním tržním prostředí. Fixní stopy používají stanovené procento nebo částku v dolarech, což je jednoduché, ale vyžaduje úpravy při změně tržních podmínek. Naopak stop-loss založené na ATR adaptují velikost stopy podle volatility trhu pomocí Average True Range. Tyto stopy se obvykle nastavují na 1,5 až 2 × ATR, což je činí flexibilnějšími a vhodnějšími pro volatilní trhy. Každá metoda má své výhody; volba závisí na tom, jak dynamická má vaše strategie být.

Jak nejlépe předejít přeurčení parametrů stop-loss a take-profit?

Aby nedošlo k přeurčení parametrů stop-loss a take-profit, zvažte použití systematických optimalizačních metod jako je grid search. Ta umožňuje systematické testování různých kombinací násobků ATR. Před optimalizací se však ujistěte, že vaše strategie má skutečnou výhodu – vylepšování chybných signálů často vede k neuspokojivým výsledkům.

Je také důležité používat přísné techniky zpětného testování jako walk-forward validation, které hodnotí výkon v různých tržních podmínkách a zvyšují spolehlivost výsledků. Nakonec se vyhněte data snoopingu, protože přílišná analýza historických dat může vést k zavádějícím závěrům a narušit robustnost strategie.

Jak modelovat skluz a poplatky v mém zpětném testu?

Pro zahrnutí skluzu a poplatků do zpětného testu použijte modely, které napodobují tyto náklady. Pro poplatky lze použít fixní sazby nebo procentuální modely podle struktury poplatků vašeho brokera. Pro skluz definujte praktické parametry – obvykle kolem 0,75 % až 1 % – aby odpovídaly skutečným tržním podmínkám. Správné započítání těchto nákladů zajistí, že výsledky testu lépe odrážejí reálné obchodování. Dodržováním realistických předpokladů o nákladech zvýšíte spolehlivost své analýzy.

Související články

Začněte obchodovat s For Traders

Připojte se k naší platformě, otestujte své obchodní dovednosti, obchodujte s virtuálním kapitálem a vydělávejte skutečné zisky. Získejte přístup ke vzdělávacím materiálům, pokročilým nástrojům a podpůrné komunitě, která vám pomůže zlepšit vaši obchodní cestu.

Začněte svou Obchodní Výzvu