Una estrategia de trading no está lista solo porque un backtest arroje buenos resultados. Yo solo confiaría en ella después de probar slippage, saltos de spread, retrasos, fases de mercado adversas y riesgo de rachas perdedoras frente a reglas de desafío como límites diarios de pérdida y drawdown máximo.

Aquí va la versión abreviada:

- Comienzo con un backtest fijo con reglas claras de entrada, stop, objetivo y tamaño de posición.

- Utilizo al menos 100 operaciones, pero más de 300 me da mayor confianza.

- Pruebo en un periodo de 2 a 5 años de datos, incluyendo tendencias, rangos, episodios de alta volatilidad y shocks de mercado.

- Registro cifras clave como drawdown máximo, factor de beneficio, expectativa, ratio de aciertos y máximas pérdidas consecutivas.

- Luego someto el sistema a estrés con:

- Spreads de 3x a 5x

- 1 a 4+ ticks de slippage

- 1 a 3 segundos de retraso

- 10% a 20% de fallos en órdenes limit

- ±10% a ±25% de variaciones en los parámetros

- Cortes del 30% al 50% en el tamaño medio de los ganadores

- Más de 1.000 reordenamientos de Monte Carlo

- Quiero que el drawdown bajo estrés se mantenga muy por debajo del límite de desafío y que la expectativa siga siendo positiva tras los costes de trading y la decadencia de los ganadores.

Algunos números importan más que otros. Si el factor de beneficio cae bajo 1,3, si el drawdown se eleva a 1,5x a 2x del nivel inicial, o si el peor día simulado viola la regla de pérdida diaria, trato la estrategia como no lista.

| Revisión | Qué busco |

|---|---|

| Test base | Reglas fijas, sin suposiciones |

| Tamaño de muestra | Mínimo 100 operaciones, 300+ preferido |

| Rango de datos | 3 a 5 años en distintas condiciones |

| Riesgo por operación | Normalmente 0,5% a 1,0% |

| Prueba de ejecución | Slippage, saltos de spread, retrasos, fallos de ejecución |

| Prueba de inputs | Pequeños cambios de parámetros no deberían hundir los resultados |

| Riesgo de ruta | 1.000+ simulaciones de Monte Carlo |

| Estándar de aprobación | Drawdown, pérdida diaria y expectativa alineados |

Mi conclusión: si una estrategia solo funciona en condiciones ideales de backtest, no la usaría en un desafío. La emplearía solo cuando demuestre supervivencia ante malos fills, timing impreciso y presión de reglas.

Cómo realizar una prueba de estrés a una estrategia de trading: checklist paso a paso

Simulación Monte Carlo: cómo poner a prueba tu estrategia de Forex

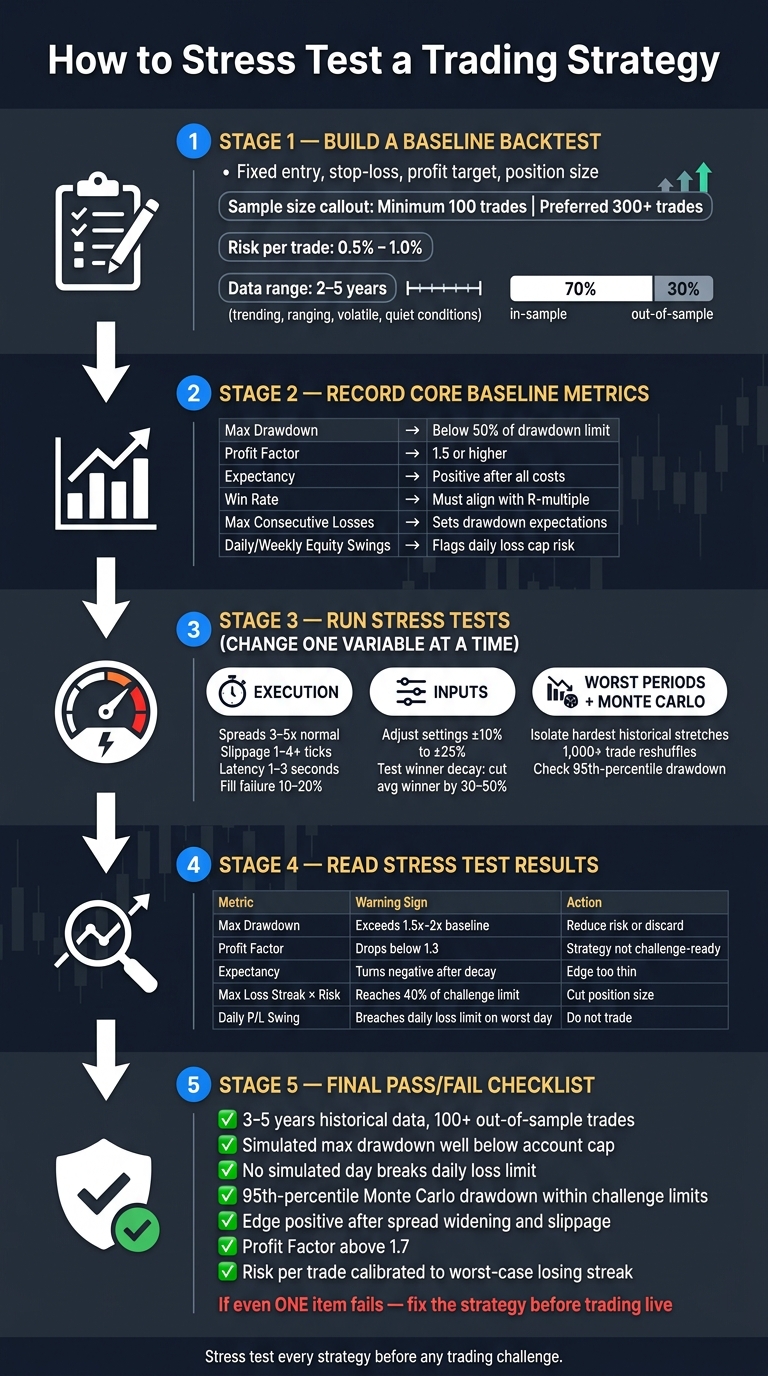

Construye un backtest base primero

Un backtest base es tu prueba de control. Es una ejecución mecánica y fija de la estrategia sobre datos históricos, con las reglas definidas antes de empezar y sin margen para discreción. Esta es la versión que luego sometes a estrés.

Escribe las reglas antes de ejecutar cualquier cosa. Sé específico: define el disparador de entrada, la colocación del stop-loss, el objetivo de beneficio y el tamaño de posición para cada operación. Por ejemplo: “Compra en la ruptura del máximo de 15 minutos; stop por debajo del mínimo del rango; objetivo 2R; riesgo 1% por operación.” Si las reglas son difusas, no podrás repetir la prueba y el resultado carecerá de valor.

Mantén el riesgo en 0,5% a 1% por operación para que una mala racha no ponga en peligro tu límite diario de pérdida.

También necesitas operaciones suficientes para que la muestra tenga significado. Al menos 100 operaciones es el mínimo. 100 a 300 es aceptable y más de 300 es lo ideal. Si la estrategia no genera ese volumen, el backtest base es demasiado débil para confiar en él.

Usa datos históricos en distintas condiciones de mercado

Un backtest hecho en un mercado favorable puede lucir perfecto hasta que cambien las condiciones. Prueba la estrategia en tendencias, rangos, alta volatilidad y periodos tranquilos para que los puntos débiles afloren pronto. Un buen objetivo es 2 a 3 años de datos, y 5 años es ideal.

Asegúrate de incluir regímenes de estrés como caídas bruscas o shocks de tipos de interés. No son eventos aislados; son las condiciones que tu cuenta de desafío podría enfrentar.

Para reducir el riesgo de sobreajuste, aplica un split 70/30 in-sample/out-of-sample. Construye y ajusta la estrategia con el 70% inicial de los datos. Luego ejecútala sin cambios en el 30% restante. Si los resultados se mantienen, el edge tiene más probabilidades de ser real. Si falla, la estrategia se ajustó al pasado en lugar de diseñarse para el futuro.

Registra tus métricas base clave

Cuando termine el backtest, anota los números antes de modificar nada. Son tus métricas de control para las siguientes pruebas de estrés.

| Métrica | Qué indica | Objetivo de robustez |

|---|---|---|

| Drawdown máximo | Mayor caída pico a valle del equity | Por debajo del 50% del límite de drawdown |

| Factor de beneficio | Beneficio bruto ÷ pérdida bruta | 1,5 o superior para absorber la decadencia en real |

| Ratio de aciertos | % de operaciones con cierre positivo | Alineado con tu R-múltiplo medio |

| Expectativa | Retorno medio en dólares por operación | Positiva tras todos los costes |

| Ganancia media/Pérdida media | Tamaño típico de ganadores vs. perdedores | Define tu margen de seguridad |

| Pérdidas consecutivas máximas | Mayor racha perdedora en la prueba | Define expectativas realistas |

| Volatilidad diaria/semanal | Oscilaciones intradía e intra-semana | Detecta sesiones que pueden violar límites diarios |

Un factor de beneficio de 1,5 es un punto de partida práctico, ya que el trading real y el estrés del mercado suelen recortar los resultados del backtest en un 15% a 25%. Ese colchón ayuda cuando los resultados se suavizan en vivo. Usa estas cifras como referencia para las pruebas de estrés que vienen.

Cómo ejecutar pruebas de estrés paso a paso

Cambia una variable a la vez, vuelve a correr el test y compara cada resultado con tus métricas base. Esas cifras te mostrarán cuánto afecta cada prueba de estrés.

Si algún resultado se desvía demasiado del baseline, considéralo una señal de alerta. Investígalo antes de usar la estrategia en un desafío, especialmente cuando entren límites de drawdown y pérdida diaria.

Modifica las suposiciones de ejecución

Empieza por aquí. La fricción de ejecución es a menudo la mayor brecha entre backtest y trading real. En papel, los backtests suelen asumir fills más limpios de lo que el mercado ofrece.

Para poner a prueba la ejecución, aplica estos cambios:

- Amplía los spreads a 3–5x su nivel normal para simular la retirada de liquidez.

- Para futuros ES y NQ, añade 1–2 ticks de slippage por lado en condiciones normales y 2–4+ ticks durante noticias.

- Agrega 1–3 segundos de latencia para simular retrasos del bróker o la plataforma.

- Modela un 10% a 20% de fallos de ejecución en órdenes limit durante mercados volátiles.

Esta fase suele pesar más de lo que muchos traders creen. Un sistema puede lucir bien en backtest y desmoronarse cuando los spreads se ensanchan y los fills se ensucian.

Si la estrategia pierde rentabilidad o el drawdown supera 1,5x a 2x tu máximo base tras estos cambios, probablemente dependa demasiado de fills ideales para un entorno de desafío.

Ajusta parámetros y riesgo por operación

Cuando las suposiciones de ejecución sigan siendo aceptables, pasa a la configuración interna. Ajusta indicadores, umbrales de entrada, stops y otros inputs en un rango de ±10% a ±25%.

Buscas una zona estable, no un punto mágico. El rendimiento debe moverse en rangos similares con ligeros cambios. Si los beneficios suben en un valor y colapsan con un ajuste pequeño, suele ser señal de sobreajuste.

Mantén el riesgo en 0,5% a 1,0% por operación. Luego prueba si la estrategia sigue funcionando con 30% a 50% menos en el tamaño promedio de ganancia. Es un test crudo pero útil. Una estrategia robusta debe mantener expectativa positiva incluso con ganadores reducidos.

Prueba los peores periodos históricos y ejecuta Monte Carlo

Tras ajustar parámetros, aísla los tramos más adversos de tu histórico y corre la estrategia solo en esos períodos.

Por ejemplo:

- Un sistema trend-following debe probarse en mercados laterales.

- Un mean-reversion debe enfrentarse a movimientos direccionales fuertes, como el rally post-COVID de 2020.

- Testea la ventana de 30 minutos antes y 60 minutos después de anuncios económicos como NFP y FOMC.

Luego ejecuta una simulación de Monte Carlo. Reordena al menos 1.000 veces el orden de tus operaciones históricas para generar trayectorias alternativas de equity.

Esto muestra qué ocurriría si tu peor racha perdedora llegara al inicio de un desafío en lugar de a mitad de camino. Ese tipo de mal timing puede arruinar un sistema decente.

Si el drawdown del percentil 95 se mantiene dentro del límite del desafío, la estrategia tiene mejor opción de pasar la evaluación.

Estos resultados conducen al siguiente paso: interpretar drawdown, ratio de aciertos y oscilaciones de equity sin dejarte engañar por una sola racha buena o mala.

Cómo interpretar los resultados antes de operar

Usa tus métricas base como referencia. La tarea es sencilla: verifica si el estrés rompe las reglas del desafío. No te obsesiones con cada cifra. Concéntrate en las que deciden si la estrategia puede sobrevivir.

Apóyate en los números base para evaluar si cada prueba de estrés sigue siendo segura para operar.

Cómo interpretar el drawdown en un desafío

En un desafío, el drawdown no solo mide cuánto cae la cuenta, sino cómo lo hace: la profundidad, la duración y la velocidad de recuperación.

Esto importa porque una estrategia puede pasar un backtest y fallar en la ventana de evaluación. Si el desafío dura 30 días y tu estrategia tardó 45 días en recuperarse de un drawdown profundo, no encaja. Además, muchas reglas de pérdida diaria cuentan la pérdida flotante intradía, así que podrías romper el límite incluso cuando las operaciones cerradas estén en positivo.

Un buen margen de seguridad es mantener el drawdown bajo estrés por debajo de la mitad del límite total de pérdida del desafío.

Cómo leer el ratio de aciertos sin engaños

Un alto ratio de aciertos puede ser engañoso. Puede hacer que una estrategia débil parezca potente.

No juzgues el win rate por sí solo. Obsérvalo junto a la expectativa, el factor de beneficio y el edge tras la decadencia de ganadores.

Al revisar los resultados de la prueba de decadencia, fíjate en el significado práctico: si la estrategia se vuelve no rentable tras recortar un 30% a 50% los ganadores medios, el edge es demasiado escaso para un desafío. Esa es la señal para mejorar la estrategia antes de evaluarla.

Cómo leer las oscilaciones de equity

Las fluctuaciones diarias y semanales muestran la consistencia entre sesiones. A menudo una estrategia falla un desafío porque las oscilaciones intradía activan una regla de límite, incluso cuando la curva de equity a largo plazo sigue bien.

Presta atención a la racha perdedora más larga en resultados de Monte Carlo. Luego multiplica esa racha por tu riesgo por operación. Si ese número alcanza el 40% del límite del desafío, reduce el tamaño de posición.

Usa la siguiente tabla para convertir números de estrés en decisiones de trading.

| Métrica | Qué significa | Qué hacer |

|---|---|---|

| Drawdown máximo | Cuánto cae el equity desde el pico bajo estrés | Debe quedar por debajo de la regla de drawdown; objetivo <50% del límite total |

| Ratio de aciertos | Porcentaje de operaciones ganadoras en condiciones adversas | Ratios bajos exigen mayor reward-to-risk para mantener expectativa positiva |

| Expectativa | Retorno medio por operación tras decadencia | Debe seguir positiva; si es negativa, el edge es insuficiente |

| Factor de beneficio | Beneficio bruto ÷ pérdida bruta bajo estrés | Menos de 1,3 deja poco margen frente a la fricción en vivo |

| Racha perdedora máxima | Mayor número de pérdidas consecutivas en simulaciones | Racha × riesgo por operación debe estar <40% del límite total |

| Oscilación diaria P/L | Movimiento intradía del equity con spreads amplios | Debe mantenerse bajo el límite diario en los peores días simulados |

Si alguna métrica se acerca demasiado al límite, reduce riesgo antes de avanzar.

Ajusta tu estrategia y decide si está lista para un desafío

Convierte resultados en reglas de riesgo

Usa el peor resultado de tus pruebas de estrés para fijar tus límites en real.

Empieza por el riesgo por operación. La fórmula es simple: límite de pérdida diaria ÷ racha de pérdidas intradía peor. Ese será tu tope duro por operación. En otras palabras, tu límite de riesgo debe surgir de los tests, no de suposiciones.

Luego fija el tamaño de posición según cuántas pruebas superó la estrategia. Si pasó todas, opera al tamaño completo. Si pasó tres de cinco, reduce posición al 50%–70% de lo planeado. Si pasó dos o menos, descarta la estrategia.

Establece dos reglas más antes de operar en real. Primero, no operes 30 minutos antes ni 60 minutos después de noticias clave si los tests mostraron pérdidas concentradas en esos periodos. Segundo, define los regímenes donde la estrategia queda vetada.

Checklist final antes de usar una estrategia en un desafío simulado

Con esas reglas en pie, haz un último check de aprobado/reprobado para asegurar que la estrategia sigue siendo segura. Si falla un solo punto, arréglalo antes de continuar.

| Punto de control | Qué verificar |

|---|---|

| Datos históricos | 3–5 años con 100+ operaciones out-of-sample |

| Drawdown máximo | Drawdown simulado muy por debajo del límite de la cuenta |

| Regla de pérdida diaria | Ningún día simulado supera el límite diario |

| Robustez Monte Carlo | Drawdown 95% en límites del desafío |

| Fricción de ejecución | Edge positivo tras spreads amplios y slippage realista |

| Rentabilidad | Factor de beneficio por encima de 1,7 |

| Riesgo por operación | Calibrado según la peor racha de los tests de estrés |

Si usas una cuenta For Traders, ajusta cada punto a sus reglas específicas. Una estrategia que solo funciona en condiciones perfectas no está lista. Una que aguanta la presión, sí.

FAQs

¿Cómo sé si mi estrategia está sobreajustada?

Una estrategia sobreajustada se ajusta al ruido pasado en lugar de al comportamiento real del mercado. Puede brillar en backtests, pero es una trampa.

Algunas señales tempranas:

- Curva de equity demasiado suave

- Ratios de aciertos muy altos

- Picos de rendimiento drásticos al cambiar parámetros

Un test sencillo: modifica tus parámetros un 10% a 25%. Si el beneficio neto desaparece, la estrategia es frágil.

Compara también resultados in-sample vs. out-of-sample. Si el Sharpe o el beneficio neto caen > 50% en datos no vistos, probablemente esté sobreajustada.

¿Y si mi estrategia tiene menos de 100 operaciones?

Menos de 100 operaciones no suele ser suficiente para validar un edge. Con una muestra pequeña, tu ratio de aciertos y resultados pueden variar drásticamente. Ahí apuestas más a la esperanza que a datos sólidos.

Apunta a al menos 100 operaciones out-of-sample antes de confiar en la estrategia en un desafío. Si no llegas, sigue probando en demo hasta tener una muestra significativa.

¿Cómo reducir riesgo tras un test de estrés fallido?

Si una prueba de estrés falla, reduce riesgo de inmediato. El objetivo es proteger el capital y respetar tus límites de drawdown.

El primer paso suele ser el más eficaz: reducir tamaño de posición. Usa tu límite de pérdida diaria y la máxima racha de pérdidas intradía para definir un tamaño más seguro.

También ayuda reforzar tus reglas de riesgo:

- Limitar pérdidas por operación

- Reducir tamaño en alta volatilidad

- Evitar noticias de alto impacto

- Ajustar por gaps nocturnos

- Disminuir exposición si el slippage o spreads anchos causaron la falla

Piénsalo como quitar pie del acelerador en una carretera resbaladiza. No abandonas la estrategia; te aseguras de que una mala racha no destruya tu cuenta.

Artículos relacionados

Empieza a operar con For Traders

Únete a nuestra plataforma para poner a prueba tus habilidades de trading, operar con capital virtual y obtener beneficios reales. Accede a recursos educativos, herramientas avanzadas y una comunidad de apoyo para mejorar tu trayectoria en el trading.

Comienza tu Desafío de Trading