Los retornos ajustados a la volatilidad miden cuánto beneficio obtienes por el riesgo asumido. ¿El objetivo? Tomar decisiones de trading más inteligentes que equilibren rentabilidad y riesgo. Esto es lo más importante:

- Métricas clave: Emplea la ratio de Sharpe (riesgo total) y la ratio de Sortino (riesgo a la baja) para evaluar el rendimiento. Una ratio de Sharpe superior a 1,0 es sólida; por encima de 3,0 podría indicar problemas.

- Focalización de volatilidad: Ajusta la exposición de tu cartera según la volatilidad del mercado. Por ejemplo, reduce posiciones en periodos de alta volatilidad (p. ej., VIX > 25) para limitar pérdidas.

- Dimensionamiento de posiciones: Calcula el tamaño de tus operaciones en función de la volatilidad, usando a menudo el Average True Range (ATR). Así garantizas un riesgo constante entre activos.

- Correlación: Diversifica de forma efectiva monitoreando correlaciones. Activos con alta correlación (> 0,6) amplifican el riesgo, por lo que ajusta el tamaño de posición en consecuencia.

- Pruebas de estrés: Simula escenarios extremos (como las caídas de 2008 o 2020) para asegurarte de que tu estrategia puede aguantar shocks de mercado.

Una gestión de riesgo inteligente, y no solo perseguir rendimientos, distingue a un trader profesional de un apostador. Al centrarte en la volatilidad, la correlación y el dimensionamiento adecuado, mejorarás tus resultados de trading a largo plazo.

Dimensionamiento ajustado a la volatilidad vs ponderación igualitaria | ¿Quién gana?

Dimensionamiento de posiciones y focalización de volatilidad

Muchos traders se obsesionan con señales de entrada perfectas, pero los estudios demuestran que el dimensionamiento de posiciones influye en aproximadamente el 90% de la variación en los resultados de trading al comparar señales idénticas con métodos de tamaño distintos. En resumen, acertar con el tamaño es mucho más impactante de lo que muchos creen, por eso debes gestionar el riesgo como un profesional.

Focalización de volatilidad a nivel de cartera

Una estrategia efectiva para gestionar el riesgo de cartera es escalar tu exposición total según la volatilidad reciente del mercado. La idea es sencilla: aumentar exposición en periodos tranquilos y reducirla cuando la volatilidad se dispare. Funciona porque la volatilidad suele ser predecible. Por ejemplo, la varianza realizada de 21 días tiene una autocorrelación fuerte de 0,7–0,8, lo que significa que periodos de volatilidad alta o baja a menudo persisten. Ajustando la exposición con antelación, evitas reaccionar tarde tras acumular pérdidas.

He aquí un ejemplo concreto: durante la crisis financiera global de 2008, una estrategia con focalización de volatilidad redujo el drawdown del S&P 500 de –37,0% a –21,4%. Asimismo, en la caída por COVID-19 en 2020, redujo el drawdown pico a valle en unos 15 puntos porcentuales.

Una manera práctica de implementarlo es mediante una tabla de régimen basada en el VIX:

| Régimen VIX | Estado de volatilidad | Escalar tamaño | Acción |

|---|---|---|---|

| Régimen 1 (<16) | Baja | 1,0x | Mantener tamaño base completo |

| Régimen 2 (16–25) | Elevada | 0,6x–0,75x | Reducir; esperar más volatilidad |

| Régimen 3 (>25) | Alta | 0,3x–0,5x | Reducir drásticamente exposición; alto riesgo de gaps |

Para evitar extremos, se necesitan dos salvaguardas:

- Límite de apalancamiento: Restringe el apalancamiento a 1,5x–2,0x en periodos tranquilos para prevenir sobreexposición.

- Piso de volatilidad: Establece un mínimo (alrededor del 6%–8%) para evitar posiciones excesivas cuando la volatilidad cae demasiado.

Dimensionamiento de posición basado en volatilidad por operación

A nivel de operación, el tamaño también debe reflejar la volatilidad específica de cada activo. No tiene sentido asignar la misma cantidad de dólares a un activo de alta volatilidad que a uno de baja. En su lugar, las operaciones deben dimensionarse para igualar el riesgo en dólares en todos los activos.

La fórmula es sencilla:

Position Size = Riesgo en dólares por operación ÷ (Multiplicador ATR × ATR × Valor por punto)Curiosamente, el 68% de los traders profesionales confían en el Average True Range (ATR) para dimensionar sus operaciones. Los backtests muestran que el dimensionamiento basado en ATR puede mejorar la ratio de Sharpe de una estrategia de momentum en un 34% frente al dimensionamiento de dólar igual en un período de 20 años.

"El dimensionamiento de posición basado en volatilidad (ATR) es el factor más importante para determinar el rendimiento de un sistema de trading, más que las señales de entrada." - Van Tharp, psicólogo del trading

Guía rápida de multiplicadores ATR:

- 1,5x ATR: Óptimo para operaciones de momentum.

- 2x ATR: Adecuado para swing trades estándar.

- 3x ATR: Ideal para posiciones a más largo plazo.

Siempre redondea hacia abajo el tamaño final al lote o acción más cercano. Redondear al alza puede parecer insignificante, pero en cientos de operaciones acumula riesgos no deseados.

Finalmente, para protegerte contra rachas de pérdidas prolongadas, aplica límites de drawdown:

- Si tu cuenta cae un 5% desde su pico, reduce el riesgo por operación en un 25%.

- Para una caída del 10%–15%, recorta riesgo en un 50% y opera solo con configuraciones de alta confianza.

Este enfoque garantiza que una mala racha no se convierta en un retroceso mayor.

Construcción de carteras según correlación

Una vez que el dimensionamiento esté en marcha, el siguiente paso es entender cómo interactúan los activos: ahí entra la correlación. La correlación influye mucho en el riesgo total de la cartera. Combinando la gestión de correlaciones con el dimensionamiento basado en volatilidad, creas un marco más robusto para gestionar riesgo.

Construcción de carteras de baja correlación

Como dijo Harry Markowitz, premio Nobel:

"La diversificación es el único almuerzo gratis en la inversión."

Cuando los activos no se mueven al unísono, el riesgo total (varianza) de la cartera puede ser menor que el promedio ponderado de riesgos individuales. Por ejemplo, en una cartera de 30 acciones elegidas al azar, se puede reducir alrededor del 90% del riesgo idiosincrático.

Pero la diversificación solo funciona si los activos se comportan de forma distinta en diversas condiciones. Como señalan los Artículos de MQL5:

"Una cartera de cinco scalpers de oro no es diversificación, es concentración disfrazada de variedad."

La diversificación verdadera implica incluir activos que prosperen en distintos entornos económicos. Por ejemplo, las materias primas tienden a comportarse bien en stagflation, cuando acciones y bonos suelen sufrir. Un ejemplo claro fue el choque inflacionario de 2022. Una cartera diversificada de cinco activos (40% acciones, 25% bonos, 15% materias primas, 15% inmobiliario, 5% oro) perdió solo un 9,25%, mientras que una cartera tradicional 60/40 cayó un 16%. La parte de materias primas ganó un 16%, ayudando a compensar pérdidas.

Para evitar convergencias inesperadas, es mejor usar ventanas de correlación móviles de 60 días o un año en lugar de medias históricas estáticas. Las correlaciones cambian con el tiempo. Por ejemplo, acciones y bonos estuvieron positivamente correlacionados desde mediados de los 60 hasta finales del siglo XX. Esto habría hecho que los supuestos detrás de las carteras 60/40 actuales fueran poco fiables en ese periodo.

Dimensionamiento ajustado a la correlación

Tras construir una cartera de baja correlación, es clave ajustar los tamaños de posición usando calculadoras de riesgo y herramientas de sizing según el grado de enlace entre activos. Solo saber que dos activos están correlacionados no basta; debes actuar en consecuencia. La correlación puede amplificar el riesgo de formas no evidentes. Por ejemplo, tres operaciones con correlación del 90% se comportan casi como una sola con triple riesgo.

Un sistema sencillo para gestionarlo:

| Rango de correlación (|r|) | Evaluación | Acción |

|---|---|---|

| < 0,35 | Excelente | Posiciones mayormente independientes; sin cambios. |

| 0,35–0,60 | Aceptable | Solapamiento moderado; considera reducciones ligeras. |

| ≥ 0,60 | Peligroso | Alto solapamiento; reduce tamaño significativamente o trátalo como una sola posición. |

Este sistema ofrece una guía clara para ajustar exposición cuando tratas con activos muy correlacionados. Por ejemplo, si añades una posición con alta correlación a tus tenencias, reduce la asignación combinada un 30–50%. Para estimar mejor el riesgo real de tu cartera, puedes usar la fórmula:

Riesgo efectivo = Riesgo nominal × √(N × Correlación media)

Así: si un trader tiene cinco posiciones, cada una con 1% de riesgo nominal, y la correlación media es 0,80, el riesgo efectivo no es 5%, sino cerca del 10%.

La clave es enfocarse en cuánto riesgo aporta cada activo, no solo cuánto capital asignas. Por ejemplo, en una cartera 60/40 tradicional, casi el 90% del riesgo proviene de acciones por su mayor volatilidad. Una mejor alternativa es dimensionar posiciones para que todos los activos aporten igual volatilidad a la cartera, estrategia conocida como paridad de riesgo. Es una forma más equilibrada de diversificar.

Aplicación de estas estrategias en trading simulado

Entender dimensionamiento y gestión de correlación es una cosa; aplicar estos principios en condiciones reales es otra. El trading simulado ofrece un entorno libre de riesgo para perfeccionar tu enfoque antes de usar capital real.

Probar focalización de volatilidad en cuentas demo

La focalización de volatilidad comienza ajustando el tamaño de posición según las condiciones actuales del mercado. Una fórmula común es:

Tamaño de posición = (Porcentaje de riesgo × Tamaño de cartera) / ATR

Esto garantiza una asignación de riesgo consistente entre instrumentos, teniendo en cuenta la volatilidad.

Las cuentas demo son especialmente útiles para probar este enfoque porque ponen de manifiesto las limitaciones del dimensionamiento estático. Como explica Algomatic Trading:

"El dimensionamiento estático de posiciones no solo es ineficaz, es peligroso. Y si lo usas en tus backtests, no estás probando lo que crees que estás probando." – Algomatic Trading

Para validar tus reglas de focalización de volatilidad, considera ejecutar simulaciones de Monte Carlo. Generan miles de curvas de capital sintéticas, ofreciendo visibilidad de posibles resultados. Por ejemplo, una estrategia de timing de volatilidad basada en GARCH alcanzó una ratio de Sharpe mediana de 0,87, con un 82,3% de probabilidad de superar 0,5 en 1.000 trayectorias simuladas. Se recomienda probar estrategias en demo al menos tres meses en diversas condiciones de mercado antes de pasar a real.

Una vez que ganes confianza en la focalización de volatilidad, el siguiente paso es examinar cómo influyen las relaciones entre activos en el riesgo total.

Análisis de correlación en carteras simuladas

El análisis de correlación en carteras simuladas ayuda a descubrir riesgos de concentración ocultos, permitiéndote optimizar retornos ajustados al riesgo. Una matriz de correlación móvil es una herramienta valiosa, ofreciendo un mapa de calor de correlaciones entre tus posiciones. La longitud de la ventana móvil debe alinearse con tu estilo de trading:

- 10–20 días para day trading

- 30–60 días para swing trading

- 90–252 días para posición a largo plazo

Este método es muy valioso en periodos de estrés del mercado. Probar tu cartera contra crisis históricas - como 2008, 2020 o 2022 - puede mostrar cómo se comportan las posiciones cuando las correlaciones se disparan hacia 1,0.

En simulaciones, busca limitar la exposición efectiva a cualquier factor de riesgo a 2–3% y marcar pares de activos con correlaciones superiores a 0,7 para ajustar el tamaño de posición. Esta práctica ayuda a evitar los riesgos de concentración que provocaron el 68% de las quiebras de hedge funds entre 2000 y 2020.

Uso de For Traders para desarrollar estrategias ajustadas al riesgo

Una vez validadas tus estrategias en simulaciones, plataformas como For Traders te permiten probarlas en entornos controlados en tiempo real. Sus herramientas de gestión de riesgo impulsadas por IA y monitorización de drawdown en tiempo real facilitan refinar estrategias conscientes de volatilidad y correlación sin la presión emocional del trading real.

Una funcionalidad destacada es la protección automática contra drawdown. Esta herramienta monitoriza el P&L no realizado en tiempo real y cierra automáticamente todas las posiciones abiertas si las pérdidas alcanzan un umbral predefinido. Actúa como un fusible, manteniendo pérdidas simuladas manejables y ofreciendo un colchón de seguridad para estrategias agresivas.

Monitorización y mejora del rendimiento ajustado al riesgo

Métricas clave de rendimiento ajustado al riesgo para traders

Una vez activadas tus estrategias de focalización de volatilidad y correlación, la tarea continua es evaluar si tus retornos ajustados al riesgo mejoran con el tiempo.

Métricas clave ajustadas al riesgo para monitorear

Para monitorizar el rendimiento de forma efectiva, necesitarás seguir varias métricas, cada una resaltando un aspecto distinto de los retornos ajustados al riesgo.

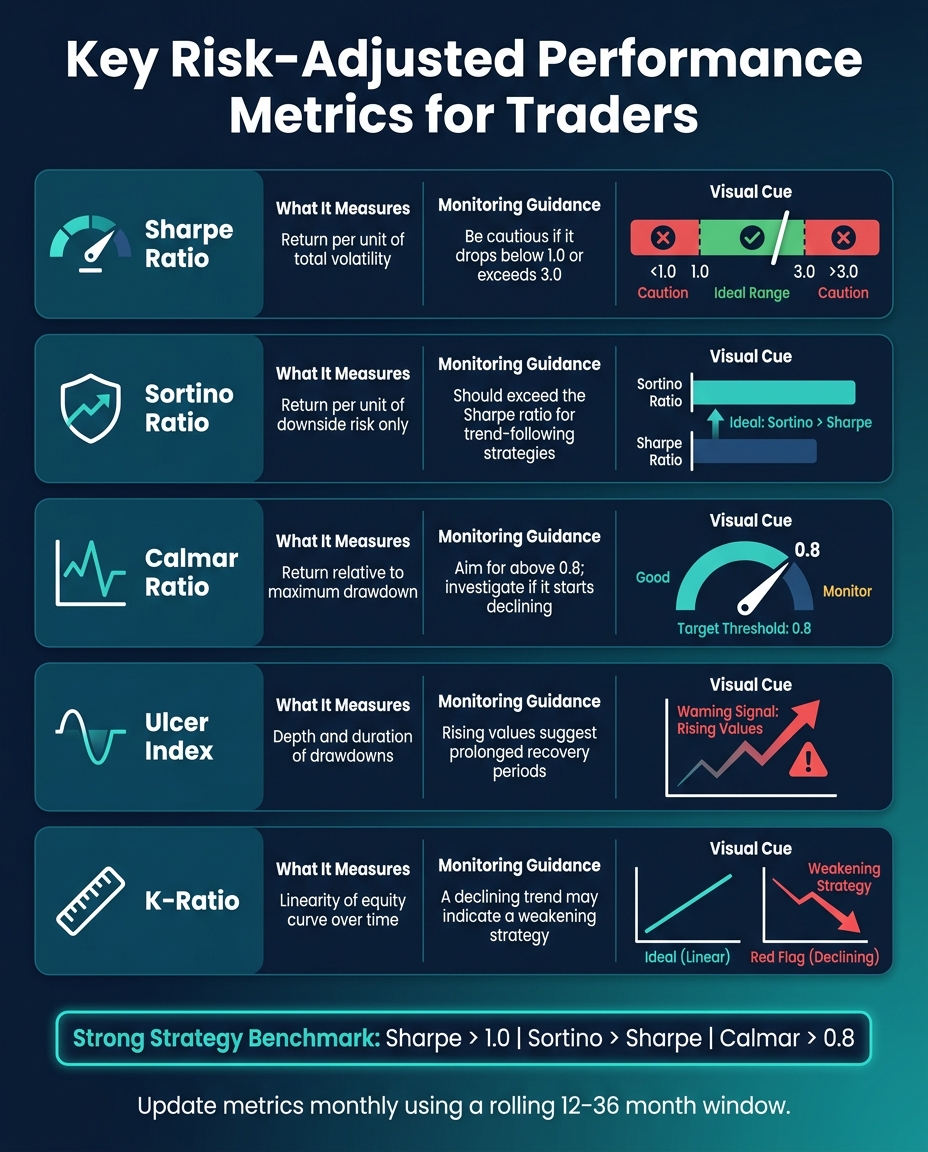

La ratio de Sharpe es muy utilizada en la industria, mide el exceso de retorno relativo a la volatilidad total. Una ratio de Sharpe por encima de 1,0 suele considerarse sólida, pero valores mayores a 3,0 podrían indicar suavizado o manipulación de datos. La ratio de Sortino funciona bien en estrategias de seguimiento de tendencia, ya que solo considera la volatilidad a la baja, ignorando las subidas rentables. Para quienes son sensibles a los drawdowns, la ratio de Calmar ofrece un chequeo realista comparando retornos anualizados con la peor caída pico a valle.

Idealmente, una estrategia robusta mostrará una Sharpe superior a 1,0, una Sortino mayor que la Sharpe y una Calmar por encima de 0,8. Actualizar estas métricas mensualmente con una ventana móvil de 12–36 meses puede ayudar a identificar problemas de rendimiento antes de que escalen.

| Métrica | Lo que mide | Guía de monitorización |

|---|---|---|

| Ratio de Sharpe | Retorno por unidad de volatilidad total | Cuidado si baja de 1,0 o supera 3,0 |

| Ratio de Sortino | Retorno por unidad de riesgo a la baja | Debe exceder la ratio de Sharpe en estrategias de tendencia |

| Ratio de Calmar | Retorno relativo al drawdown máximo | Apunta a >0,8; investiga si comienza a caer |

| Índice de Úlcera | Profundidad y duración de drawdowns | Valores crecientes sugieren periodos de recuperación prolongados |

| Ratio K | Linealidad de la curva de capital en el tiempo | Una tendencia descendente puede indicar debilitamiento de la estrategia |

Con estas métricas, puedes ajustar tu cartera a medida que evolucionan las condiciones de mercado.

Rebalanceo según cambios en volatilidad y correlación

El rebalanceo considera la realidad de la agrupación de volatilidad y la dinámica cambiante de correlaciones. La volatilidad suele aparecer en racimos: los periodos de alta volatilidad suelen suceder unos a otros. Esto permite predecir cuándo reducir tamaños de posición. La fórmula para escalar exposición es simple: Peso = Volatilidad objetivo / Volatilidad realizada, a menudo calculada con una ventana móvil de 21 días.

En lugar de un calendario fijo, considera bandas de rebalanceo: ajusta posiciones solo cuando se desvíen significativamente del peso objetivo. Esto minimiza costes de transacción y mantiene el control de riesgo. El rebalanceo semanal equilibra la capacidad de respuesta con evitar un trading excesivo. En periodos de estrés, como la caída por COVID-19 de marzo de 2020, presta atención a las correlaciones entre pares. Por ejemplo, en ese período, las correlaciones de acciones del S&P 500 pasaron de 0,30 a 0,85, reduciendo los beneficios de diversificación.

Además del rebalanceo periódico, las pruebas de estrés garantizan que tu estrategia resista condiciones extremas.

Pruebas de estrés y análisis de escenarios

Las métricas estándar a menudo suponen retornos normales, pasando por alto eventos extremos de colas gordas. Las pruebas de estrés llenan ese vacío.

Usa escenarios históricos, como la crisis financiera de 2008 o la caída de marzo de 2020, combinados con shocks sintéticos que prueben combinaciones improbables pero plausibles (p. ej., caída del 35% en acciones y subida de 300 pb en tipos). Una simulación con ese shock sintético reveló una pérdida pico a valle media de -39,1% y un tiempo de recuperación mediano de 4,3 años. Las simulaciones de Monte Carlo añaden otra capa al generar miles de trayectorias alternativas de retorno, ofreciendo mejores estimaciones de riesgo de cola. Para resultados confiables en el percentil 99, busca entre 50.000 y 200.000 trayectorias simuladas.

"El drawdown máximo de tu backtest es una muestra de uno. Monte Carlo convierte ese uno en mil y te pide planear contra el peor escenario que puedas tolerar, no el promedio." – Quant Trading Tools

Para probar robustez, ajusta parámetros entre ±5% y ±25% y vuelve a ejecutar la estrategia. Si cambios menores la hacen fallar, puede estar sobreajustada al ruido histórico o influida por sesgos en backtesting en lugar de basarse en un fundamento sólido. Juntos, monitorización, rebalanceo y pruebas de estrés son esenciales para mantener un rendimiento ajustado al riesgo fuerte.

Conclusión: puntos clave para retornos ajustados a la volatilidad

Mejorar los retornos ajustados al riesgo no trata de perfeccionar tus puntos de entrada, sino de gestionar el riesgo en cada paso. Como dice TradeAlgo:

"El dimensionamiento de posición determina la supervivencia, no las entradas."

Las estrategias aquí tratadas giran alrededor de un principio central: prioriza la gestión del riesgo y los rendimientos vendrán por sí mismos.

Los datos hablan: añadir una capa de focalización de volatilidad al mercado accionario de EE. UU. ha mostrado aumentar la ratio de Sharpe entre un 20% y un 40%. Mientras tanto, los traders que usan dimensionamiento sistemático tienen un 47% más de tasa de supervivencia a tres años comparado con quienes dependen de la intuición. Eso puede marcar la diferencia entre prosperar en el mercado o agotar tu capital.

Estos son los puntos clave para una gestión de riesgo efectiva:

- Ajusta exposición según volatilidad: Usa ventana móvil de 21 días para escalar exposición inversamente a la volatilidad realizada.

- Establece límites claros de cartera: Mantén tu exposición total entre 5% y 15%, según tu tolerancia al riesgo.

- Monitorea correlaciones móviles: Las correlaciones estáticas pueden engañar. Prepárate para reducir riesgo rápidamente cuando suban, como en marzo de 2020.

- Re-exposición gradual: Los choques de volatilidad suelen venir en oleadas, así que es más seguro aumentar exposición más despacio de lo que la reduces.

- Sigue las métricas de rendimiento: Caídas en métricas suelen ser una señal de que tu gestión del riesgo necesita ajustes.

Estos métodos disciplinados y sistemáticos son la base del éxito en trading a largo plazo.

Si quieres desarrollar estas habilidades en un entorno seguro, plataformas como For Traders ofrecen desafíos de trading simulado. Así podrás practicar estrategias de focalización de volatilidad y dimensionamiento consciente de correlación sin arriesgar dinero real. Esta preparación te ayudará a cultivar la disciplina necesaria para afrontar con confianza condiciones de mercado reales.

Preguntas frecuentes

¿Cómo elijo una volatilidad objetivo realista para mi cartera?

Para empezar, evalúa tu tolerancia al riesgo junto con la volatilidad media a largo plazo de tus inversiones. Por referencia, las carteras institucionales suelen apuntar a una volatilidad anualizada del 5%–10%, mientras que las estrategias de seguimiento de tendencia pueden situarse en 10%–20%. Las acciones de EE. UU. promedian alrededor del 15%–16%.

Si fijas objetivos de volatilidad más altos, tu exposición al riesgo aumenta; objetivos más bajos resultan en una cartera más conservadora. Para mantener el riesgo bajo control, especialmente en periodos de volatilidad realizada baja, considera implementar límites de apalancamiento. Así contribuyes a mantener el equilibrio y evitas riesgos excesivos.

¿Cuál es la forma más sencilla de dimensionar una operación por volatilidad con ATR en la práctica?

Para ajustar el tamaño de una operación según la volatilidad del mercado usando el Average True Range (ATR), alinea tu stop-loss a la fluctuación del mercado y mantén un riesgo en dólares constante. Aquí tienes cómo:

- Determina tu riesgo en dólares por operación: Por ejemplo, un 1% de tu capital total.

- Calcula la distancia del stop-loss: Usa la fórmula

ATR × Multiplicador(p. ej., 2x ATR). - Calcula el tamaño de la posición: Divide tu riesgo en dólares por la distancia del stop (

Riesgo en dólares ÷ Distancia del stop).

Este método asegura que el tamaño de tu posición se adapte a la volatilidad, manteniendo estable tu exposición al riesgo.

¿Cómo puedo reducir el riesgo cuando mis posiciones se vuelven muy correlacionadas?

Al gestionar posiciones altamente correladas, es recomendable tratarlas como una sola apuesta direccional. Si una nueva operación tiene un coeficiente de correlación superior a 0,7 con tus posiciones existentes, ajusta la exposición combinada para mantenerla dentro de tus límites de riesgo. Una forma efectiva es escalar el tamaño de posición inversamente al nivel de correlación: a mayor correlación, menor tamaño de posición.

For Traders ofrece herramientas avanzadas que te ayudan a rastrear y gestionar este tipo de exposición, asegurando la protección de tu capital y la disciplina en tu trading.

Entradas relacionadas en el blog

Empieza a operar con For Traders

Únete a nuestra plataforma para poner a prueba tus habilidades de trading, operar con capital virtual y obtener beneficios reales. Accede a recursos educativos, herramientas avanzadas y una comunidad de apoyo para mejorar tu trayectoria en el trading.

Comienza tu Desafío de Trading