Pokud riskujete stejný počet akcií při každém obchodu, vaše riziko v dolarech se může výrazně lišit. Používám velikost pozice založenou na volatilitě, abych udržel riziko blíže k fixní hodnotě tím, že pozice zmenšuji, když trhy jsou nervózní, a zvětšuji, když se uklidní.

Zde je stručná verze:

- Začínám s fixním rizikem účtu, obvykle 1 % až 2 % na obchod.

- Měřím minulý pohyb pomocí historické volatility nebo ATR.

- Toto měření převedu na vzdálenost stop lossu.

- Pak vypočítám velikost pozice podle jednoduchého pravidla: Velikost pozice = Riziko v dolarech ÷ Riziko na jednotku.

- Pokud volatilita vyskočí, zkracuji velikost pozice. Pokud volatilita klesne, mohu držet více akcií nebo kontraktů.

- Také používám minimální hranici volatility, aby období nízké volatility nevedla k příliš velkým pozicím.

Několik klíčových bodů:

- Historická volatilita měří minulé výnosy a často se anualizuje pomocí √252.

- ATR je často praktičtější pro obchody se stop lossy, protože odráží denní rozpětí a mezidenní mezery.

- Krátká historie reaguje rychleji; dlouhá vyhlazuje šum.

- Inverzní volatilita funguje lépe pro portfolio než pro umístění stop-lossu u jednoho obchodu.

- Velikost podle Kellyho by měla fungovat jako limit, nikoli jako hlavní pravidlo velikosti pozice.

- Zpětné testování a simulace jsou zásadní, protože volatilita může zaostávat při změnách tržních režimů.

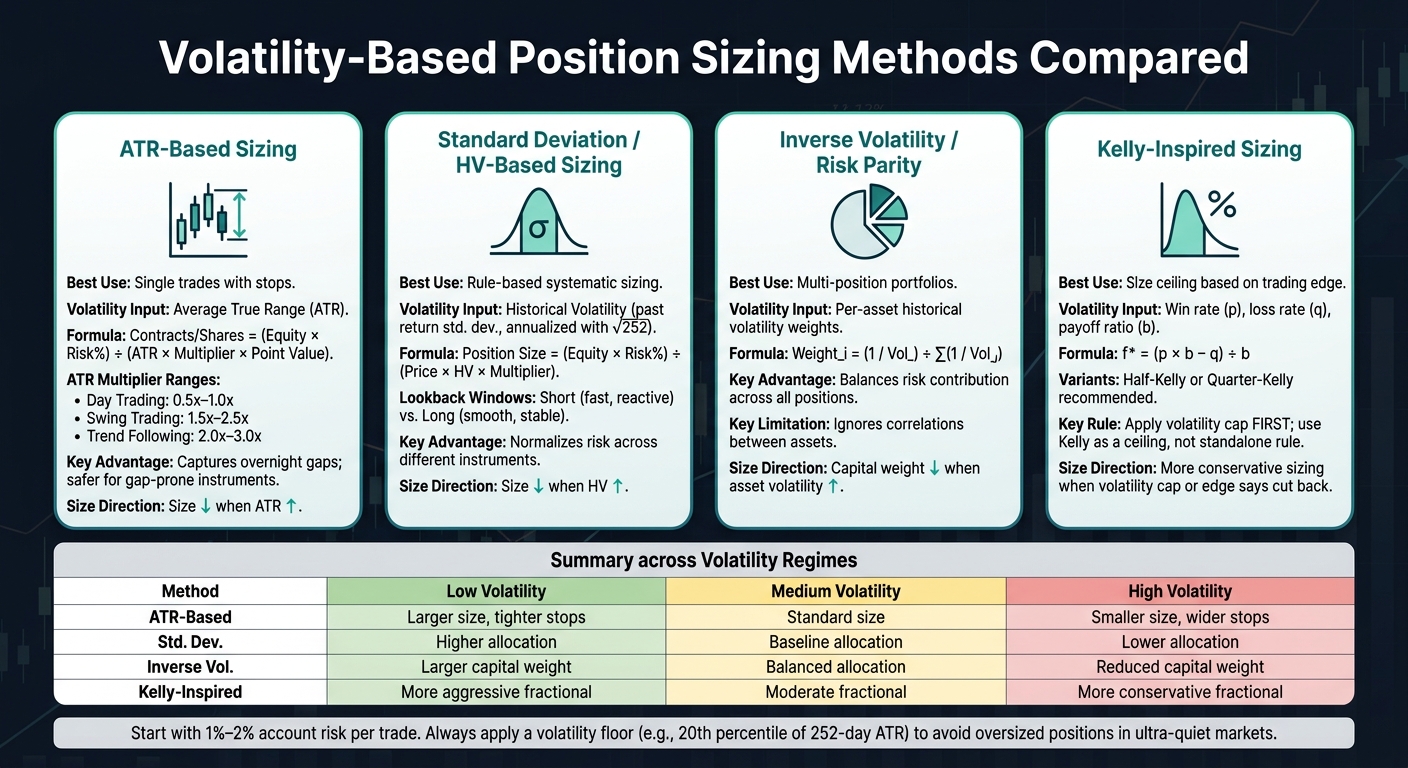

Velikost pozice podle volatility pro alokaci kapitálu – příručka pro akcie a opce

Rychlé porovnání

| Metoda | Nejlepší využití | Co používá | Kdy se velikost zmenšuje |

|---|---|---|---|

| Založená na ATR | Jednotlivé obchody se stop lossy | Average True Range | Když ATR roste |

| Založená na směrodatné odchylce/historické volatilitě | Pravidlové stanovování velikosti | Historická volatilita výnosů | Když historická volatilita roste |

| Inverzní volatilita | Portfolia s více pozicemi | Váhy podle volatility aktiv | Když volatility aktiv rostou |

| Kellyho inspirovaná | Strop velikosti podle edge | Poměr výhernosti a výplaty pro udržení zdravého poměru riziko-výnos | Když volatilita nebo edge vyžaduje omezení |

Jednoduše řečeno: nesnažím se s volatilitou předpovídat trh. Používám data minulých pohybů, abych předešel situaci, kdy jeden obchod riskuje 500 USD, zatímco další klidně 1 500 USD, jen kvůli větším pohybům na grafu.

Jak historická volatilita zapadá do stanovování velikosti pozice

Historická volatilita pomáhá převést tržní pohyb na jasnou hodnotu rizika na obchod. Pak vydělíte své riziko v dolarech touto hodnotou, abyste určili velikost pozice.

Velikost pozice (jednotky) = Riziko v dolarech ÷ Riziko na jednotku

Zde je Riziko na jednotku vzdálenost stopu vycházející z historické volatility. Jednoduše řečeno, minulý cenový pohyb se stává fixním rozpočtem rizika pro každý obchod.

Jak se počítá historická volatilita

Výpočet historické volatility (HV) je poměrně jednoduchý:

- Sebrat historická cenová data za požadované období, například 20, 60 nebo 252 obchodních dní.

- Převést ceny na denní výnosy, změřit jejich směrodatnou odchylku a anualizovat pomocí √252.

Anualizovaná HV usnadňuje porovnání různých aktiv na stejné stupnici. Následně zvolíte délku historie a ukazatel volatility, který vyhovuje typu obchodu.

Jak volatilita ovlivňuje velikost pozice

Volatilita a velikost pozice se pohybují opačně: když volatilita roste, velikost pozice musí klesnout, chcete-li udržet stejné riziko v dolarech.

Proč? Vyšší volatilita znamená obvykle širší denní cenové výkyvy. Pokud je stop-loss příliš těsný, běžný intradenní šum vás může vystřelit dřív, než má obchod čas se rozvinout. Když se vzdálenost stopu zvětší, musí se počet jednotek zmenšit, aby zůstal stejný rozpočet rizika.

Tento způsob velikosti pomáhá také normalizovat riziko mezi různými instrumenty. Akcie s nízkou volatilitou, jako jsou utility, potřebují větší pozici než volatilnější biotechnologické akcie, aby dosáhly stejného rizika 1 % účtu. Toto pravidlo velikosti tedy může fungovat napříč velmi odlišnými trhy.

Je také užitečné přidat minimální hranici volatility, například 20. percentil z roční statistiky, aby během mimořádně klidných obdobích nevznikaly příliš velké pozice.

Měření historické volatility pro plánování obchodů

Směrodatná odchylka, délka historie a anualizace

Po změření HV je dalším krokem rozhodnutí, kolik historie použít. To záleží na délce sledovaného období (lookback window). Kratší období reagují rychleji, delší periody vyhlazují šum. Obecně platí, že kratší období lépe reagují na rychlé změny režimů, zatímco delší období jsou vhodnější pro stabilnější řízení velikosti pozice.

Jednoduchým přirovnáním je, že délka sledovaného období funguje jako citlivostní ovladač. Nastavíte-li na kratší období, velikost pozice se rychle přizpůsobí při náhlém nárůstu volatility. Nevýhodou je, že jeden divoký den může nastavení výrazně zkreslit. Naopak delší období vedou k stabilnější velikosti, ale model může nechat pozici příliš velkou při rychlé změně trhu.

Matematika je solidní, ale pro stanovování velikosti pozic se stop lossy je často přímočařejší využití ATR.

ATR jako proxy volatility pro určení velikosti pozice

Average True Range (ATR) přímo koreluje s délkou stop lossu, proto ho mnoho traderů používá jako praktickou náhradu volatility. Směrodatná odchylka sleduje variabilitu ceny, ale ATR měří celé denní rozpětí včetně gaps přes noc. To je důležité, pokud stop loss patří k obchodnímu plánu.

Obecné pravidlo říká: pro swingové obchody používejte větší násobky ATR, pro intradenní obchody menší násobky.

Kvalita dat, odlehlé hodnoty a změny tržního režimu

Kvalitní vstupy jsou zásadní. Větším problémem však je, že volatilita se může měnit rychleji, než jak rychle dokáže jízdní okno reagovat. Používejte očištěná, upravená data, aby výpadky nebo šumné údaje nezkreslovaly velikost pozice. Odlehlé hodnoty mohou zkreslit ATR i směrodatnou odchylku, což může vést ke změnám velikosti na základě šumu místo skutečného tržního chování.

Změny režimu jsou obtížněji rozpoznatelné a často nebezpečnější. Historická volatilita vždy zaostává. Klidné období tak může způsobit, že pravidlo zvýší velikost pozice těsně před prudkým pohybem trhu.

Užitečnou kontrolou je percentilové hodnocení. Sledujte, kde se dnešní ATR nachází v rámci 252denního rozpětí. Pokud je hodnota vysoká, zmenšete pozici a ponechte širší stop loss. Pokud je hodnota nízká, můžete pozici zvětšit a stop loss zúžit. To vám dává čistší přehled, zda model stále odpovídá aktuálním podmínkám a pomáhá udržet velikost pozice stabilní, nikoliv chaotickou.

Tyto vstupy pak slouží jako základ pro následující pravidla velikosti pozice.

Rámce pro stanovování velikosti pozice na základě volatility

Porovnání metod stanovování velikosti pozice založené na volatilitě

Jakmile jste změřili HV, dalším krokem je jednoduchý převod tohoto měření na pravidlo určení velikosti pozice.

Pravidlo by mělo odpovídat konkrétnímu účelu. Pro jednotlivé obchody dávají smysl metody založené na stop lossu. Pro portfolia jsou obvykle vhodnější alokace rizika. Každá řeší jiný problém, proto je dobré je od sebe oddělit.

Určení velikosti pozice pomocí ATR a směrodatné odchylky

Velikost podle ATR převádí riziko účtu na počet akcií nebo kontraktů použitím vzdálenosti stop lossu a hodnoty bodu.

Vzorec:

Kontrakty/Akcie = (Vlastní kapitál × % rizika) ÷ (ATR × násobitel × hodnota bodu)

Běžné násobitele ATR jsou 0,5–1,0× pro intradenní obchodování, 1,5–2,5× pro swingové obchody a 2,0–3,0× při sledování trendu.

Velikost podle směrodatné odchylky přebírá HV a převádí ji na riziko na jednotku. Často se využívá například v Van Tharpově percentilovém modelu volatility.

Vzorec:

Velikost pozice = (Vlastní kapitál × % rizika) ÷ (Cena × HV × násobitel)

Prakticky platí, že ATR je bezpečnější u instrumentů náchylných k mezerám. Pokud trh může přes noc výrazně vyskočit, ATR vám obvykle přesněji ukáže riziko obchodu.

Metody inverzní volatility a risk parity

Na úrovni portfolia se zaměřuje velikost pozice spíše na vyvážení rizika než na stop lossy. Váhy jsou přidělovány podle inverzní historické volatility tak, aby každá pozice přidávala přibližně stejné riziko.

Vzorec:

Váha_i = (1 / Vol_i) ÷ Σ(1 / Vol_j)

Tento přístup řeší rovnováhu rizika, nikoli tipování, které aktivum podá nejlepší výkon. To je důležitý rozdíl.

Ale pozor – ignoruje korelace mezi aktivy. Pokud se pozice začnou hýbat společně, diverzifikace může rychle oslabit. Na papíře se váhy zdají vyvážené, ale v praxi může portfolio stále vykazovat větší riziko, než očekáváte.

Kellyho inspirované úpravy velikosti podle volatility

Někteří tradeři určují velikost pozice na základě edge místo vzdálenosti stop lossu. V takovém případě může frakční Kelly sloužit jako maximální limit.

Kellyho kriterium klade jasnou otázku: jaká část kapitálu při daném edge zajistí nejlepší dlouhodobý růst?

Vzorec:

f* = (p × b − q) ÷ b

Kde p je míra výher, q míra ztrát (1 − p) a b poměr výhry k prohře (průměrná výhra ÷ průměrná ztráta).

Plná Kelly je velmi agresivní, proto většina traderů používá frakční verzi jako Half-Kelly nebo Quarter-Kelly. Mírní tak agresivitu, ale zachovává logiku založenou na edge.

Jeden praktický tip: vždy nejdříve uplatněte strop volatility. Kelly funguje nejlépe jako strop upravený o volatilitu, nikoliv jako samostatné pravidlo pro velikost pozice.

Použití velikosti pozice založené na volatilitě v simulovaném prop tradingu

Tyto metody velikosti by měly být nejprve testovány ve simulaci před použitím live kapitálu.

Vytvoření opakovatelného pravidla pro řízení rizika

Jakmile máte definované pravidlo volatility, dalším krokem je převést ho do mechanického systému.

To znamená nastavit pevný strop rizika, změřit nedávnou historickou volatilitu, umístit stop loss upravený o volatilitu a poté vzdálenost stopu převést na počet akcií, lotů nebo kontraktů. Častým výchozím bodem je riskovat přibližně 1 % až 2 % vlastního kapitálu.

Často přehlíženou součástí je minimální hranice volatility. Jednoduše řečeno, je to minimální práh ATR, například 20. percentil z ročních hodnot ATR, pod kterým již velikost pozice neroste.

Proč je to důležité? Protože extrémně klidné trhy mohou svádět k příliš velkým pozicím. Na papíře vypadá stop loss těsný, ale i malý pohyb vás může vystřelit.

Doporučuje se nastavovat velikost pozice pod svým maximálním rizikovým limitem. Pokud je váš maximální tolerovaný risk 2 %, nastavte si velikost pozice na 1,5 %. Tato rezerva pomáhá eliminovat skluz v rychle se měnících trzích, aniž byste překročili kapitalizační limit.

Jakmile máte pravidlo zapsané, otestujte ho na svých historických obchodech. Zjistěte, jestli by vás udrželo v rámci povoleného propadu během klidných, běžných i vysoce volatilních období. Taková kontrola vám často řekne víc než teorie.

Použití pravidel volatility ve For Traders

Stejné pravidlo lze testovat v platformě For Traders s virtuálním kapitálem a limity propadu na úrovni účtu. Struktura platformy – maximální propad 5 % a cílový zisk 9 % – poskytuje jasný rámec rizika.

Pokud se tato pravidla budou narážet s vaší strategií, je to signál pro úpravu. Obvykle to znamená snížit riziko nebo rozšířit multiplikátor volatility.

Klíčové poznatky pro využití historické volatility

Následující tabulka shrnuje, jak se velikost pozice obvykle mění v různých volatilních režimech.

| Metoda velikosti | Nízká volatilita | Střední volatilita | Vysoká volatilita |

|---|---|---|---|

| Založená na ATR | Větší pozice; těsnější stop loss | Standardní velikost | Menší pozice; širší stop loss |

| Směrodatná odchylka | Vyšší alokace | Základní alokace | Nižší alokace |

| Inverzní volatilita | Větší váha kapitálu | Vyvážená alokace | Snížená váha kapitálu |

| Kellyho inspirovaná | Aggresivnější frakční sizing | Mírný frakční sizing | Konzervativnější frakční sizing |

Vyšší volatilita vyžaduje menší pozice.

ATR a směrodatná odchylka jsou praktickými výchozími body pro aktivní tradery. Pokud spravujete portfolio pozic, inverzní volatilita nebo risk parity obvykle lépe vyvažují expozici. Kellyho úpravy fungují nejlépe jako strop velikosti, nikoliv jako samostatné pravidlo.

Často kladené otázky

Jak si vybrat mezi ATR a historickou volatilitou?

Není třeba je považovat za soupeřící metriky. ATR je praktický nástroj pro měření minulých výkyvů a tradeři ho často využívají při určování velikosti pozice, protože zaznamenává mezerní pohyby přes noc, kterými směrodatná odchylka nemusí.

Vnímejte ATR jako citlivostní ovladač. Používejte 5–10 období pro intradenní obchodování a 14–20 období pro swingové a poziční obchodování.

Jakou délku historie použít pro velikost pozice založenou na volatilitě?

Neexistuje jedno „správné“ období. Vnímejte to jako nastavení citlivosti vaší strategie.

14denní ATR je oblíbenou volbou pro swingové a poziční tradery. Pro intradenní obchody častěji dává smysl kratší období, například 5 až 10, protože lépe odráží aktuální tržní podmínky. Naopak 20denní nastavení jsou běžná v institucionálním sektoru a u dlouhodobých momentum strategií, protože více vyhlazují data a přinášejí stabilitu.

Proč používat minimální hranici volatility?

Minimální hranice volatility určuje spodní limit očekávaného tržního pohybu. Díky tomu velikost pozice neroste do nepřiměřených hodnot při výjimečně nízké volatilitě.

Jednoduše řečeno: nastavuje podlahu pod odhad volatility, aby vás klidný trh nevedl k přebírání vyššího rizika, než je vhodné.

Tím pomáhá držet riziko v rozumných mezích a chrání kapitál v případě, že volatilita po klidném období prudce vzroste.

Související příspěvky na blogu

Začněte obchodovat s For Traders

Připojte se k naší platformě, otestujte své obchodní dovednosti, obchodujte s virtuálním kapitálem a vydělávejte skutečné zisky. Získejte přístup ke vzdělávacím materiálům, pokročilým nástrojům a podpůrné komunitě, která vám pomůže zlepšit vaši obchodní cestu.

Začněte svou Obchodní Výzvu