Obchodní strategie není spolehlivá jen proto, že zpětný test vypadá slibně. Důvěřuji jí teprve poté, co otestuji slippage, výkyvy spreadu, zpoždění, náročné tržní fáze a riziko prohrávající série s ohledem na pravidla výzvy, jako jsou denní limity ztrát a maximální propad kapitálu.

Krátce řečeno:

- Začínám pevně stanoveným zpětným testem s jasnými pravidly pro vstup, stop-loss, cíl a velikost pozice.

- Používám minimálně 100 obchodů, přičemž 300 a více obchodů mi dodává větší jistotu.

- Testuji na datech z 2 až 5 let, která zahrnují trendy, konsolidace, období vysoké volatility i tržní šoky.

- Sleduji klíčová čísla jako maximální propad kapitálu, profit faktor, očekávání výnosu, výhernost a maximální počet po sobě jdoucích ztrátových obchodů.

- Poté systém vystavuji zátěži s využitím:

- 3 až 5násobného zvětšení spreadu

- 1 až 4 a více ticků slippage

- 1 až 3 sekund zpoždění exekuce

- 10 % až 20 % nevyplnění limitních příkazů

- ±10 % až ±25 % změn vstupních parametrů

- 30 % až 50 % snížení průměrných ziskových obchodů

- 1 000 a více Monte Carlo náhodných přeskupení dat

- Chci, aby propad kapitálu po stresovém testu zůstal výrazně pod limitem výzvy a očekávání výnosu zůstalo pozitivní i po zohlednění obchodních nákladů a poklesu výkonnosti vítězných obchodů.

Několik ukazatelů má větší váhu než ostatní. Pokud profit faktor klesne pod 1,3, propad kapitálu vzroste na 1,5 až 2násobek základního stavu, nebo pokud nejhorší simulovaný den překročí denní limit ztráty, považuji strategii za nepřipravenou.

| Kontrola | Co sleduji |

|---|---|

| Základní test | Pevná pravidla, žádné odhady |

| Velikost vzorku | Minimálně 100 obchodů, preferováno 300 a více |

| Rozsah dat | 3 až 5 let pokrývajících různé tržní podmínky |

| Riziko na obchod | Obvykle 0,5 % až 1,0 % |

| Test exekuce | Slippage, výkyvy spreadu, zpoždění, nevyplněné příkazy |

| Test vstupů | Mírné změny parametrů by neměly výrazně zhoršit výsledky |

| Riziko cesty trhu | 1 000+ Monte Carlo simulací |

| Standard úspěchu | Propad kapitálu, denní ztráta a očekávání v rámci limitů |

Celkově: pokud strategie funguje pouze za dokonalých podmínek zpětného testu, nepoužil bych ji ve výzvě. Použiji ji až poté, co prokáže odolnost proti špatným výplním, nepřesným časováním a tlaku pravidel.

Jak důkladně stress testovat obchodní strategii: krok za krokem

Monte Carlo simulace: jak stress testovat svou forexovou strategii

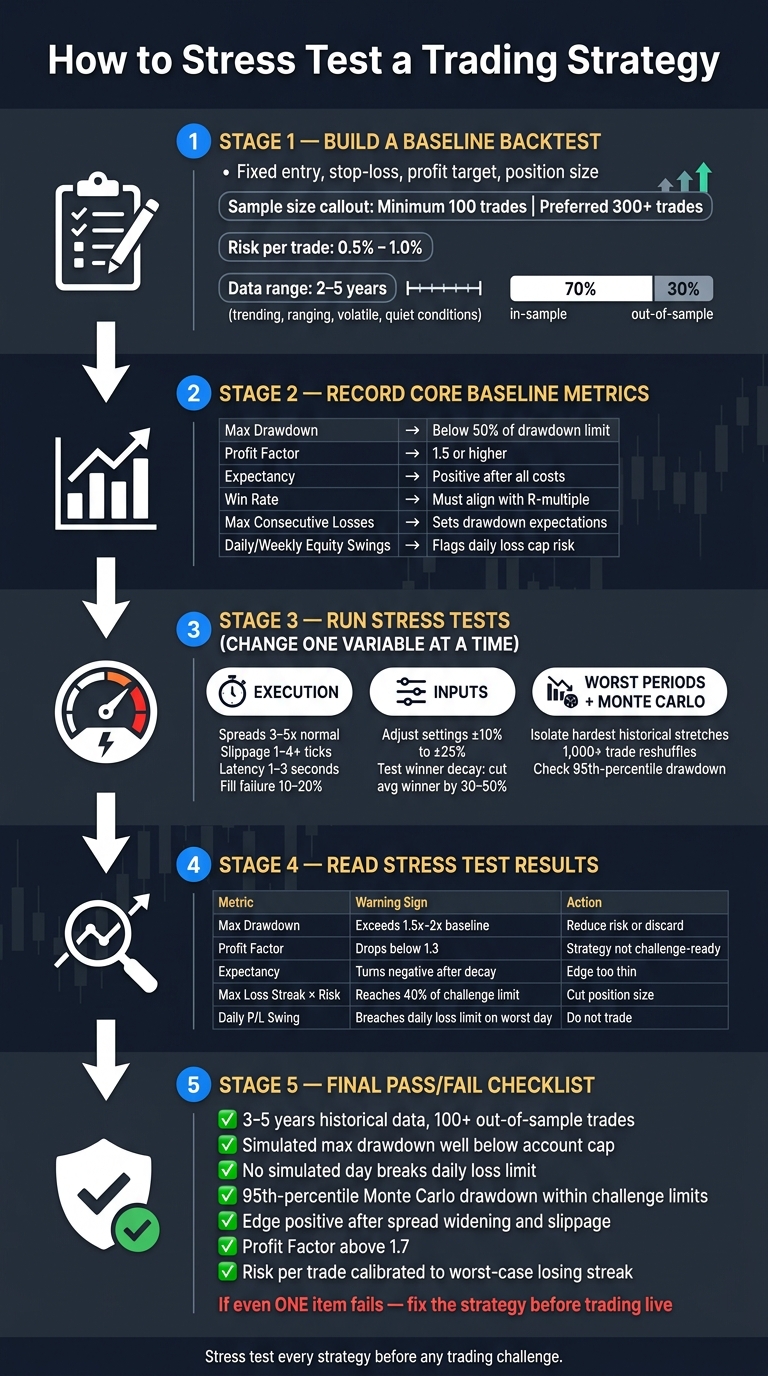

Vytvořte nejprve základní zpětný test

Základní zpětný test je vaše kontrolní měření. Je to pevný, mechanický běh strategie na historických datech s pevně danými pravidly předem, bez prostoru pro libovůli. Právě tuto verzi podrobíte dalšímu pressure testu.

Napište si pravidla předtím, než začnete testovat. Buďte přesní: definujte vstupní signál, umístění stop-loss příkazu, profit target a velikost pozice u každého obchodu. Například: „Nakoupit při prolomení maxima 15minutového intervalu; stop pod minimem range; target 2R; riziko 1 % na obchod.” Pokud jsou pravidla nejasná, test nelze zopakovat a výsledek ztrácí význam.

Riziko držte na úrovni 0,5 % až 1 % na obchod, aby jedna špatná série neohrozila váš denní limit ztráty.

Potřebujete také dostatečný počet obchodů, aby vzorek měl význam. Minimálně 100 obchodů je minimum. 100 až 300 je přijatelné, 300 a více je ideální. Pokud strategie nedokáže vytvořit tento objem obchodů, je základní test příliš slabý na důvěru.

Použijte historická data z různých tržních podmínek

Základní test postavený na jedné příznivé tržní fázi může vypadat skvěle – dokud se trh nezmění. Testujte strategii v trendech, konsolidacích, obdobích vysoké volatility i klidných fázích, aby se slabiny ukázaly včas. Ideální je 2 až 3 roky historických dat, 5 let je optimální.

Zajistěte, aby vzorek obsahoval hlavní stresové fáze, jako jsou krachy a šokové reakce na úrokové sazby. Nejde o výjimečné epizody, ale o typ podmínek, které může obchodní účet ve výzvě zažít.

Pro snížení rizika přeučení (overfittingu) používejte 70/30 rozdělení dat na tréninkovou a testovací část. Strategii stavte a dolaďujte na prvních 70 % dat, poté ji neměně spusťte na zbylých 30 %. Pokud výsledky vydrží i mimo tréninková data, má strategie větší šanci na skutečný obchodní náskok. Pokud výkonnost klesne, byla přeučená na minulost, nikoli připravená na budoucnost.

Zaznamenejte si klíčové metriky základního testu

Po dokončení zpětného testu si důkladně zaznamenejte základní klíčová čísla před jakoukoliv změnou vstupů. Ta budou sloužit jako srovnávací kontrolní ukazatele pro všechny další testy.

| Metrika | Co říká | Cíl robustnosti |

|---|---|---|

| Maximální propad kapitálu (Max Drawdown) | Největší pokles equity ze špičky na dno | Pod 50 % limitu propadu |

| Profit faktor | Hrubý zisk dělený hrubou ztrátou | 1,5 a více, aby zvládl pokles živého obchodování |

| Výhernost (Win Rate) | Procento ziskových obchodů | Měla by odpovídat průměrnému násobku R |

| Očekávání výnosu (Expectancy) | Průměrný výnos na obchod v dolarech | Klidně i po všech nákladech pozitivní |

| Průměrný zisk / Průměrná ztráta | Velikost průměrných vítězných a ztrátových obchodů | Definuje váš bezpečnostní polštář |

| Maximální počet po sobě jdoucích ztrát | Nejdéle trvající prohrávající série v testu | Nastavuje realistická očekávání propadů |

| Denní / týdenní výkyvy equity | Kolísání equity během dne a týdne | Indikuje dny, kdy hrozí překročení denního limitu ztráty |

Profit faktor 1,5 je praktický výchozí bod, protože živé obchodování a tržní stres často zpomalují výsledky zpětného testu o 15 % až 25 %. Takový polštář dává strategii prostor, pokud se pod živými podmínkami výkonnost sníží. Používejte tato čísla jako základ pro následující stresové testy.

Jak provádět stress testy krok za krokem

Měňte zároveň vždy jen jednu proměnnou, znovu spusťte test a porovnejte výsledek s výchozími metrikami. Čísla ze základního testu jsou měřítkem, které ukáže, jak moc stres ovlivní strategii.

Pokud se výsledky příliš vzdalují od výchozích hodnot, berte to jako varování. Podrobně to prověřte, než strategii použijete ve výzvě, zejména pokud platí limity na maximální propad a denní ztráty.

Změna předpokladů při exekuci

Zde začínejte. Frikce exekuce bývá největší příčinou rozdílů mezi zpětným testem a reálným obchodováním. Zpětné testy často počítají s čistšími realizacemi, než jaké v živém trhu získáte.

Pro pressure test exekuce aplikujte tyto změny:

- Rozšiřte spready na 3–5násobek běžného rozsahu pro simulaci stažení likvidity.

- U futures na ES a NQ přidejte 1–2 ticky slippage na běžném trhu a 2–4+ ticky při významných zprávách.

- Přidejte 1–3 sekundové zpoždění exekuce, aby se simulovala latence brokera nebo platformy.

- Modelujte 10–20% nevyplnění limitních příkazů v rychle se pohybujícím trhu.

Tato fáze je důležitější, než si mnoho obchodníků myslí. Systém může ve zpětném testu vypadat v pořádku, ale po rozšíření spreadu a komplikovaném vyplňování příkazů se může zhroutit.

Pokud strategie ztrácí ziskovost, nebo propad překročí 1,5 až 2násobek maximálního baseline propadu po těchto změnách, pravděpodobně počítá příliš s ideálními podmínkami pro výzvu.

Změna vstupních parametrů strategie a rizika na obchod

Pokud exekuce vydrží, přejděte k interním nastavením strategie. Měňte nastavení indikátorů, prahy vstupů, vzdálenost stop-lossu a další parametry o ±10 % až ±25 %.

Hledejte stabilní oblast, ne hledání magického čísla. Výkonnost by měla zůstat zhruba ve stejném rozsahu napříč podobnými nastaveními. Pokud zisk vyskočí na jednom nastavení a při mírné změně výrazně klesne, většinou jde o přeučenost.

Riziko držte na 0,5 % až 1,0 % na obchod. Otestujte také, zda strategie stále funguje, jestliže průměrné vítězné obchody zmenšíte o 30 % až 50 %. Je to hrubý, ale užitečný test. Kvalitní strategie by měla stále vykazovat pozitivní očekávání i po takovém zmenšení průměrného zisku.

Otestujte nejhorší historická období a proveďte Monte Carlo testy

Po testech parametrů se vraťte a izolujte nejnáročnější úseky z historických dat. Testujte strategii jen na těchto obdobích.

Příklad:

- Trendové systémy otestujte v rangingovém trhu.

- Systémy zaměřené na návratnost ke střední hodnotě běžte přes silné směrové pohyby, např. rally po COVIDu v roce 2020.

- Testujte 30 minut před a 60 minut po hlavních ekonomických událostech jako jsou NFP a FOMC oznámeních.

Poté spusťte Monte Carlo simulaci – náhodně přeskupte pořadí historických obchodů alespoň 1 000krát, aby vznikly alternativní vývojové cesty equity.

Ukáže to, co by se mohlo stát, pokud nejhorší prohrávající série nastane na začátku výzvy místo uprostřed. Špatné načasování, které může zničit jinak slušný systém.

Pokud 95. percentil propadu zůstane uvnitř limitů výzvy, je větší pravděpodobnost, že strategie projde hodnocením.

Tyto výsledky vedou k dalšímu kroku: interpretaci propadu, výhernosti a výkyvů equity bez ovlivnění jednou výjimečnou sérií.

Jak interpretovat výsledky stress testů před obchodováním

Použijte svá základní čísla z výchozího testu jako referenci. Úkol je jednoduchý: ověřte, zda změny vlivem stresu neporušují pravidla výzvy. Nemusíte přehnaně zkoumat každý ukazatel, soustřeďte se na několik klíčových, které rozhodují o přežití strategie.

Porovnávejte každý stress test s výchozími metrikami a rozhodněte, zda je výsledek stále v bezpečné zóně pro obchodování.

Jak číst propad kapitálu v kontextu výzvy

V rámci výzvy není propad kapitálu jen o tom, kolik účet ztratí, ale také jaká cesta k tomu vede – jak hluboký je pokles, jak dlouho trvá a jak rychle se účet vzpamatuje.

Je to důležité, protože strategie může na papíře vypadat dobře, ale uvnitř výzvy selhat. Pokud výzva trvá 30 dní a strategie v minulosti potřebovala 45 dní na zotavení z hlubokého propadu, není to vhodná volba. Navíc mnohá denní pravidla počítají i intraday pohyby účetní ztráty, takže limit může být překročen i při zavřených obchodech s dobrými výsledky.

Dobrý bezpečnostní polštář znamená držet stresovaný propad kapitálu pod polovinu celkového limitu ztráty ve výzvě.

Jak správně číst výhernost, aby nedošlo k omylu

Vysoká výhernost může klamat a znevýhodněnou strategii dělat atraktivnější, než je ve skutečnosti.

Nehodnoťte výhernost izolovaně. Porovnejte ji s očekáváním výnosu, profit faktorem a množstvím edge ponechaného po poklesu výkonnosti vítězných obchodů.

Při kontrole výsledků testu poklesu dbejte na jednoduchou interpretaci: pokud se strategie stane neziskovou po snížení průměrných výher o 30 % až 50 %, je okraj výhody příliš tenký pro výzvu – znamení, že strategie potřebuje úpravu před samotným hodnocením.

Jak interpretovat výkyvy equity

Denní a týdenní výkyvy zisku a ztráty ukazují, jak stabilní je strategie z jedné obchodní seance do druhé. Strategie často neuspěje ve výzvě, protože krátkodobé výkyvy equity narazí na limit pravidla, i když dlouhodobý vývoj equity vypadá dobře.

Sledujte pečlivě nejdelší ztrátovou sérii ve výsledcích Monte Carlo. Vynásobte ji rizikem na obchod. Pokud tato hodnota dosáhne 40 % limitu výzvy, snižte velikost pozice.

Tabulka níže pomůže přeměnit výsledky stress testů na obchodní rozhodnutí.

| Metrika | Význam | Co dělat |

|---|---|---|

| Maximální propad kapitálu | Jak hluboko equity klesne během stresu | Musí zůstat pod limitem účtu; cíl pod 50 % celkového limitu ztráty |

| Výhernost | Podíl ziskových obchodů za nepříznivých podmínek | Nižší výhernost vyžaduje lepší poměr zisku a rizika k udržení pozitivního očekávání |

| Očekávání výnosu | Průměrný výnos na obchod po poklesu vítězů | Musí zůstat pozitivní; pokud je negativní, edge je příliš slabý |

| Profit faktor | Hrubý zisk dělený hrubou ztrátou pod stresem | Pod 1,3 není dost rezerva pro reálné podmínky |

| Maximální ztrátová série | Nejdelší po sobě jdoucí ztráty v přeskupených datech | Série × riziko na obchod musí nepřekročit 40 % celkového limitu |

| Denní výkyv P/L | Intraday pohyb equity při rozšiřování spreadu | Musí být pod denním limitem ztráty v nejhorších simulovaných dnech |

Pokud se některý ukazatel přiblíží limitu, ihned snižte riziko před pokračováním.

Upravte strategii a rozhodněte, zda je připravená na výzvu

Přetvořte výsledky stress testů do pravidel řízení rizika

Jako hranici živého obchodování použijte nejhorší výsledek z vašich stress testů.

Začněte s rizikem na obchod. Výpočet je jednoduchý: denní limit ztráty ÷ nejhorší intraday ztrátová série. Toto číslo je váš tvrdý limit pro riziko na jednotlivý obchod – vychází přímo z testů, nikoli z odhadů.

Následně nastavte velikost pozice podle toho, kolik klíčových stress testů strategie prošla. Pokud všechny, obchodujte plnou velikostí. Pokud tři z pěti, snižte pozici na 50 %–70 % plánované velikosti. Pod dvěma testy strategii vynechejte.

Před zahájením živého obchodování nastavte ještě dvě pravidla: za prvé neobchodujte 30 minut před a 60 minut po významných zprávách, pokud testy ukázaly soustředění ztrát v těchto obdobích; za druhé definujte trhy a podmínky, kde je strategie mimo povolení.

Závěrečný checklist před použitím strategie ve simulované výzvě

Až máte pravidla nastavená, proveďte poslední kontrolu pro potvrzení bezpečného použití strategie. Pokud alespoň jedna položka selže, opravte ji před dalším postupem.

| Kontrolní bod | Co ověřit |

|---|---|

| Historická data | Testováno na 3–5 letech s minimálně 100 obchody mimo vzorek |

| Maximální propad kapitálu | Simulovaný max propad výrazně pod limitem účtu |

| Denní limit ztráty | Žádný simulovaný den nepřekročil limit denní ztráty |

| Robustnost Monte Carlo | 95. percentil propadu uvnitř limitů výzvy |

| Exekuční frikce | Edge zůstává pozitivní po rozšíření spreadů a realistickém slippage |

| Ziskovost | Profit faktor nad 1,7 |

| Riziko na obchod | Kalibrováno podle nejhorší ztrátové série ze stresových testů |

Pokud používáte účet For Traders, porovnejte každý kontrolní bod s pravidly tohoto účtu. Strategie fungující jen za ideálních podmínek není pro výzvu připravená. Ta, která obstojí i pod tlakem, má daleko větší šanci.

Často kladené otázky (FAQ)

Jak poznám, že je moje strategie přeučená (overfit)?

Strategie přeučená na data je přizpůsobená šumu z minulosti, ne skutečnému tržnímu chování. Ve zpětných testech může vypadat skvěle, ale může to být past.

První varovné signály jsou:

- Ekvitní křivka příliš hladká, skoro až podezřele

- Velmi vysoká výhernost

- Strmé výkyvy výkonu při úpravě parametrů

Zkuste jednoduchý stress test: změňte parametry o 10 % až 25 %. Pokud zisk zmizí, je strategie křehká.

Dále porovnejte tréninková a testovací data. Pokud Sharpe ratio nebo zisk klesne v testovacím vzorku o více než 50 %, je pravděpodobné, že je strategie přeučená.

Co když má moje strategie méně než 100 obchodů?

Méně než 100 obchodů většinou nestačí k posouzení skutečné výhodnosti strategie. Malý vzorek může velmi ovlivnit výhernost a celkové výsledky, takže spíš spolehnete na štěstí než na důkaz.

Cílem je mít alespoň 100 obchodů mimo tréninkový vzorek, než strategii použijete ve výzvě. Pokud jich ještě nemáte dost, pokračujte v testování na demo účtu, dokud nebude vzorek dostatečně velký.

Jak snížit riziko po neúspěšném stress testu?

Pokud strategie neprojde stress testem, okamžitě snižte riziko. Cíl je jasný: chránit kapitál a zůstat v limitech propadu.

Nejčastější a nejefektivnější první krok je: snížit velikost pozice na obchod. Použijte denní limit ztráty a nejhorší možnou délku po sobě jdoucích ztrát z testu k nastavení bezpečnější velikosti pozice.

Pomůže také zpřísnit obecná pravidla řízení rizika:

- Omezte ztráty na obchod

- Snižte velikost pozic v obdobích vysoké volatility

- Vyhněte se obchodování během zpráv s vysokým dopadem

- Přizpůsobte obchodování otevřeným gapům přes noc

- Snižte expozici, pokud selhání způsobily slippage nebo rozšířené spready

Je to jako sešlápnout brzdu na kluzké silnici – nevzdáváte se strategie, jen zajišťujete, že jedna špatná série nezpůsobí velké škody.

Související blogové příspěvky

Začněte obchodovat s For Traders

Připojte se k naší platformě, otestujte své obchodní dovednosti, obchodujte s virtuálním kapitálem a vydělávejte skutečné zisky. Získejte přístup ke vzdělávacím materiálům, pokročilým nástrojům a podpůrné komunitě, která vám pomůže zlepšit vaši obchodní cestu.

Začněte svou Obchodní Výzvu