Sharpeho poměr měří, jak efektivně obchodní strategie generuje výnosy vzhledem k přijatému riziku. Vypočítává se podle vzorce:

Sharpeho poměr = (Průměrný výnos – Bezriziková sazba) / Směrodatná odchylka výnosů

Proč je důležitý:

- Oceňuje kvalitu výnosů, nejen jejich velikost.

- Poměr nad 1,0 je obecně považován za dobrý, nad 2,0 za velmi silný výkon.

- Pomáhá identifikovat, zda je strategie udržitelná nebo příliš riziková.

Jak ho vypočítat:

- Shromážděte denní výnosy, bezrizikovou sazbu (např. výnos státních pokladničních poukázek) a směrodatnou odchylku výnosů.

- Od průměrných výnosů odečtěte bezrizikovou sazbu.

- Výsledek vydělte směrodatnou odchylkou výnosů.

- Výsledek anualizujte pomocí odmocniny z počtu období (např. √252 pro denní data).

Sharpeho poměr lze vypočítat pomocí nástrojů jako Excel nebo Python. Pro přesnost je nezbytné zahrnout obchodní náklady jako provize a skluz. Ačkoliv je Sharpeho poměr užitečný, má i své limity, například nerozlišuje mezi pozitivní a negativní volatilitou. Doporučuje se jej kombinovat s dalšími ukazateli, jako je maximální drawdown, a připravit se na první obchodní výzvu zvládnutím řízení rizik pro komplexnější hodnocení strategie.

Jak dobrá je vaše obchodní strategie? Vysvětlení Sharpeho poměru (jednoduchý výpočet v tabulce uvnitř)

Příprava dat pro výpočet Sharpeho poměru

Správnost dat je klíčová pro výpočet Sharpeho poměru. I drobné chyby mohou zkreslit výsledky, proto je důležité zajistit správnost všech vstupů. Níže uvádíme základní data, která budete potřebovat, a kde je najít.

Klíčové datové body, které potřebujete

Spolehlivost Sharpeho poměru závisí na kvalitě vstupních dat. Hlavní čtyři datové body jsou:

| Datový bod | Co představuje | Proč je důležitý |

|---|---|---|

| Denní výnosy | Zisk nebo ztráta vyjádřená v procentech za každé obchodní období | Představují „odměnu“ v rovnici |

| Bezriziková sazba | Výnos 3měsíčních amerických státních pokladničních poukázek | Určuje základní úroveň „bezrizikových“ výnosů |

| Směrodatná odchylka | Volatilita řady výnosů | Zachycuje „rizikovou“ složku výpočtu |

| Čistá hodnota účtu (NAV) | Uzavírací zůstatek účtu každý den | Slouží k výpočtu procentuálních nebo logaritmických výnosů |

U denních výnosů se ujistěte, že bezriziková sazba odpovídá frekvenci výnosů. Například roční výnos vydělte 252 (počet obchodních dnů v roce), aby odpovídal denním výnosům. Pokud analyzujete krátkodobé intradenní strategie, někteří obchodníci nastavují bezrizikovou sazbu na 0 %, protože příležitostné náklady za několik hodin jsou zanedbatelné.

Při výpočtu výnosů z NAV máte na výběr ze dvou metod:

- Jednoduchá procentuální změna:

(Aktuální kapitál – Předchozí kapitál) / Předchozí kapitál - Logaritmické výnosy:

log(Aktuální NAV / Předchozí NAV)

Logaritmické výnosy jsou často preferovány pro větší přesnost, zejména při složených obdobích.

Nezapomeňte zohlednit obchodní náklady, jako jsou skluz, provize a swapové poplatky. Ignorování těchto nákladů může uměle navýšit Sharpeho poměr. Jejich zahrnutí zajistí, že výpočet bude odpovídat reálným tržním podmínkám.

Odkud získat data pro simulované obchody

Jakmile víte, jaká data potřebujete, dalším krokem je najít spolehlivé zdroje. Většina obchodních platforem umožňuje exportovat historii účtu ve formátu CSV. MetaTrader 4 a MetaTrader 5 jsou oblíbené možnosti s podrobnými týdenními záznamy, které lze snadno importovat do Excelu nebo Pythonu.

Pro bezrizikovou sazbu je nejlepší využít databázi Federal Reserve Economic Data (FRED) spravovanou St. Louis Fed. Nabízí historické výnosy 3měsíčních T-billů. Můžete nalézt přesnou sazbu pro období odpovídající simulovaným obchodům. To je zvláště důležité v současnosti, kdy výnosy T-billů mezi lety 2023 a 2025 překročily 5 %, oproti téměř nulovým sazbám začátku 20. let.

Pokud využíváte obchodní výzvy jako u For Traders, váš účetní dashboard v reálném čase sleduje vaši křivku kapitálu. Snadno tak získáte data NAV bez manuálního skládání. Stačí exportovat historii obchodů a spojit ji s T-bill daty z FRED pro kompletní dataset.

„Poměr je důvěryhodný jen tak, jak spolehlivá je řada výnosů, která do něj vstupuje.“ – asmr.education

Jak vypočítat Sharpeho poměr krok za krokem

Pro výpočet Sharpeho poměru použijte základní vzorec:

Sharpeho poměr = (Průměrný výnos portfolia − Bezriziková sazba) / Směrodatná odchylka přebytečných výnosů

Pro anualizaci Sharpeho poměru vynásobte poměr za období odmocninou z počtu period za rok. Například použijte √252 pro denní výnosy, √52 pro týdenní nebo √12 pro měsíční data.

Výpočet Sharpeho poměru v Excelu

Excel je snadný nástroj pro tento výpočet, zvláště pokud máte historii obchodů v CSV souboru. Zde je postup, jak ho nastavit:

- Sloupec A: Zadejte datum nebo číslo období.

- Sloupec B: Vložte denní výnos pro každé období (po odečtení nákladů).

- Sloupec C: Uveďte denní bezrizikovou sazbu (např. roční výnos T-bill vydělený 252 pro denní data).

- Sloupec D: Spočítejte přebytečný výnos vzorcem

=B2-C2pro každý řádek. - Buňka F1: Vypočítejte průměr přebytečných výnosů pomocí

=AVERAGE(D2:D[poslední řádek]). - Buňka F2: Spočítejte směrodatnou odchylku pomocí

=STDEV(D2:D[poslední řádek]). - Buňka F3: Anualizujte Sharpeho poměr pomocí

=(F1/F2)*SQRT(252).

Například studie QuantInsti analyzovala data od 1. července 2024 do 31. prosince 2024 při roční bezrizikové sazbě 2 %. Analýza ukázala anualizovaný výnos 31 % a směrodatnou odchylku 20 % (běžná míra tržní volatility), což dalo Sharpeho poměr 1,44 – úroveň často považovanou za silnou.

Pokud pracujete s většími daty nebo potřebujete automatizaci, Python je výborná alternativa.

Výpočet Sharpeho poměru v Pythonu

Python výrazně zjednodušuje práci s rozsáhlými datovými soubory a opakujícími se úkoly. Pomocí knihoven pandas a NumPy lze Excelovskou metodu naprogramovat následovně:

import pandas as pd

import numpy as np

# Načtěte exportovanou historii obchodů

s = pd.read_csv('equity_curve.csv')

# Spočítejte denní výnosy z NAV

s['returns'] = s['nav'].pct_change()

s = s.dropna() # Okamžitě odstraňte NaN, aby volatilita nebyla zkreslená

# Denní bezriziková sazba (např. roční výnos 5 %)

roční_rf = 0.05

denní_rf = roční_rf / 252

# Přebytečné výnosy

s['excess_returns'] = s['returns'] - denní_rf

# Anualizovaný Sharpeho poměr

sharpe_ratio = np.sqrt(252) * (s['excess_returns'].mean() / s['excess_returns'].std())

print(f"Anualizovaný Sharpeho poměr: {sharpe_ratio:.2f}")

„Pokud jako retail algoritmický obchodník dosáhnete Sharpeho poměr S > 2, znamená to velmi dobré výsledky.“ – QuantStart

Jak interpretovat výsledky Sharpeho poměru

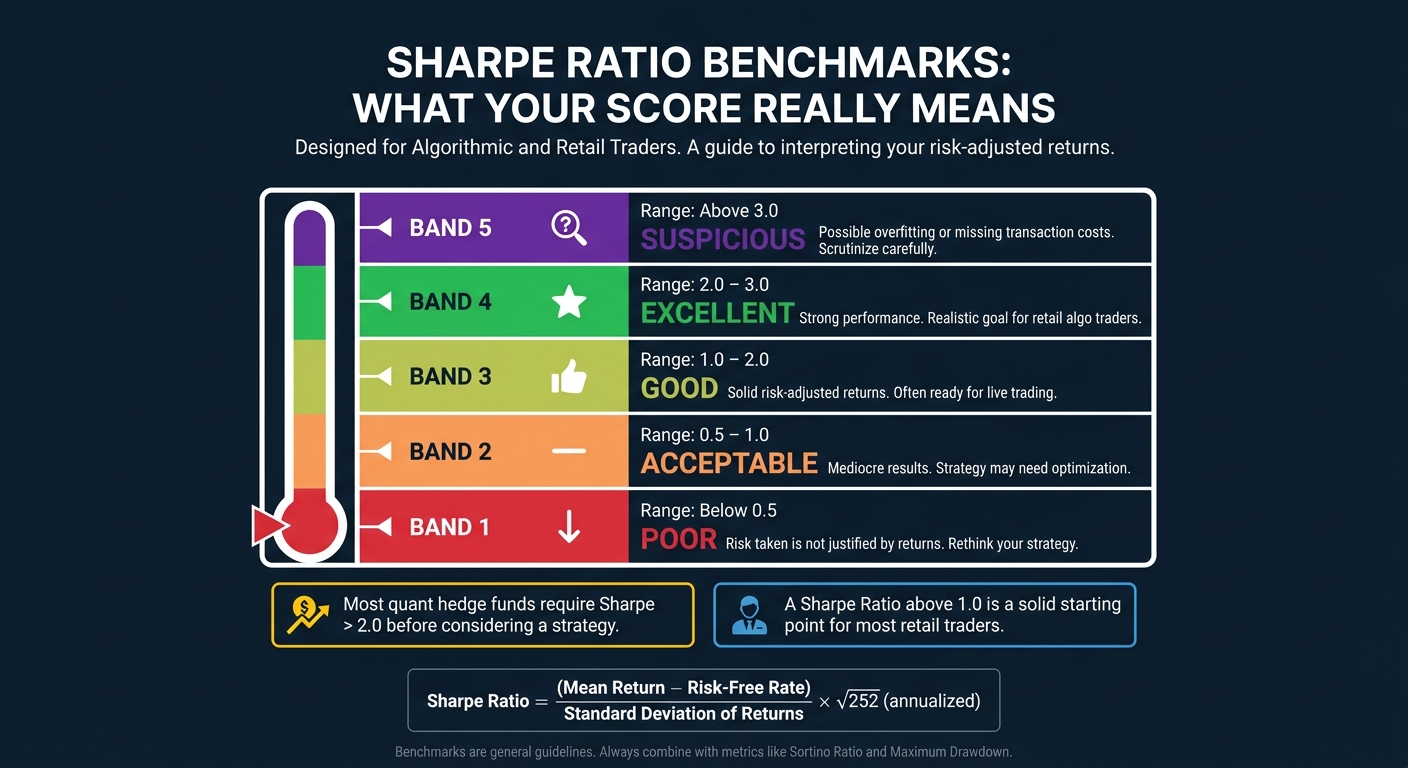

Benchmarky Sharpeho poměru: Co vaše hodnota doopravdy znamená

Pochopení Sharpeho poměru je zásadní pro hodnocení výkonnosti vaší obchodní strategie.

Benchmarky Sharpeho poměru

Sharpeho poměr získává na významu při srovnání s benchmarky. Obecný přehled interpretace čísel je:

| Rozsah Sharpeho poměru | Interpretace | Co to znamená pro vás |

|---|---|---|

| Pod 0,5 | Slabý | Riziko nepřináší přiměřené výnosy. |

| 0,5 – 1,0 | Akceptovatelný | Výsledky jsou průměrné – může být potřeba úprava strategie. |

| 1,0 – 2,0 | Dobrý | Ukazuje solidní výnosy přizpůsobené riziku aTypically vhodný pro živé obchodování. |

| 2,0 – 3,0 | Vynikající | Značí silný výkon a je realistickým cílem pro mnohé retail algoritmické obchodníky. |

| Nad 3,0 | Podezřelý | Může signalizovat přeučení (overfitting) nebo opomenuté transakční náklady. |

„Většina kvantitativních hedge fondů ignoruje strategie s anualizovaným Sharpeho poměrem nižším než 2.“ – QuantInsti

Pro většinu obchodníků je Sharpeho poměr nad 1,0 solidním výchozím bodem, zatímco překročení 2,0 znamená silný výkon. Pokud však zpětné testy ukazují Sharpeho poměr vyšší než 3,0, je vhodné strategii pečlivě zkontrolovat na možný overfitting nebo chybějící náklady, než výsledky bezvýhradně oslavovat.

Ačkoliv tyto benchmarky poskytují užitečný rámec, je důležité mít na paměti, že Sharpeho poměr má své limity.

Omezení Sharpeho poměru ve simulovaném obchodování

Sharpeho poměr má několik významných omezení, zejména ve způsobu, jakým zachází s volatilitou. Vzorec nerozlišuje mezi volatilitou způsobenou velkými zisky a volatilitou vyvolanou ztrátami. Výsledkem může být, že strategie s občasnými velkými výhrami vypadá méně příznivě než stabilní strategie s nízkými výnosy.

Dále předpokládá normální rozdělení výnosů, zatímco trhy podléhají extrémním událostem – krachům nebo prudkým výkyvům cen – které nastávají častěji, než by normální rozdělení naznačovalo. Strategie se zdánlivě stabilní v běžných podmínkách tak může při těchto vzácných, ale zásadních událostech selhat.

Simulované strategie mohou také Sharpeho poměr nafukovat, pokud nezahrnují reálné náklady nebo vycházejí z krátké historie. Například:

„Výpočet Sharpeho poměrů z denních versus měsíčních výnosů může poskytnout výsledky lišící se až o 20 % u stejného aktiva. Pokud jsou výnosy autokorelované, rozdíl může dosáhnout až 65 %.“ – CAIA Association

Pro komplexnější pohled na výkon strategie je rozumné používat i další ukazatele, jako je Sortinův poměr nebo maximální drawdown. Pomohou zhodnotit nejen efektivitu, ale i schopnost strategie zvládnout náročné tržní podmínky.

Jak For Traders podporuje vaše simulované obchodování

Uplatněte znalosti Sharpeho poměru v praxi s platformou For Traders. Tato platforma nabízí nástroje a výzvy navržené tak, aby vám pomohly integrovat analýzu výnosů upravených o riziko přímo do vašeho obchodního procesu.

Využití Simulovaných výzev For Traders

For Traders poskytuje Simulované výzvy s virtuálním kapitálem od 6 000 do 100 000 USD. Tyto výzvy zahrnují Obchodnický dashboard, který vám umožní exportovat historická data a sledovat výkon za podmínek připomínajících reálné obchodování. Nástroje jako kalkulačky velikosti lotů a zisku pomáhají doladit rizikovo-výnosové parametry. Díky podrobnému záznamu obchodů přes dashboard můžete vypočítat spolehlivější Sharpeho poměr k efektivnímu hodnocení strategií.

„Sharpeho poměr je jedním z nejčastěji používaných ukazatelů na trhu s cizími měnami (Forex), který lze využít k určení efektivity jak jednotlivé obchodní strategie, tak investičního portfolia.“ – ForTraders.org

Vzdělávací zdroje pro zlepšení výkonu

Kromě výzev nabízí For Traders bohaté vzdělávací zdroje pro zdokonalení vašich strategií. For Traders Academy obsahuje videokurzy, živá vysílání a rozhovory zaměřené na praktické obchodní techniky. Pro ty, kdo chtějí zlepšit Sharpeho poměr, je k dispozici blog s průvodci jako „5 kroků k optimalizaci Sharpeho poměru“, nabitý konkrétními radami pro zvýšení výnosů přizpůsobených riziku.

Program High Performance Coaching se věnuje obchodní psychologii a pomáhá budovat disciplínu potřebnou k řízení volatility výnosů a udržení silného Sharpeho poměru. Pro další podporu se můžete připojit ke komunitě na Discordu For Traders, kde probíhají diskuze o strategiích a poskytuje se zpětná vazba v reálném čase.

Závěr

Pro výpočet Sharpeho poměru simulovaných obchodů začněte výpočtem periodických výnosů, odečtěte bezrizikovou sazbu a vydělte směrodatnou odchylkou výnosů. Nakonec výsledek anualizujte pomocí odmocniny z počtu období (např. √252 pro denní data). Tento proces převádí surový výkon na praktické měřítko efektivity vyvážení výnosů vůči rizikům. Obecně se poměry nad 1,0 považují za rozumné, zatímco nad 2,0 za silný výkon. Nicméně spoléhání se pouze na Sharpeho poměr může být limitující – kombinace s dalšími ukazateli jako maximální drawdown či Sortinův poměr poskytuje širší pohled na odolnost strategie.

Tyto výpočty vám pomohou nejen hodnotit výkonnost, ale také získat poznatky pro zdokonalení obchodních strategií. Simulované obchodní prostředí je ideální pro testování a vylepšování přístupu bez finančního rizika. Platformy jako For Traders tento proces podporují funkcemi jako strukturované výzvy, obchodnický dashboard pro sledování výkonu a vzdělávacími materiály z For Traders Academy pro efektivní optimalizaci a škálování strategií.

Často kladené otázky

Mám používat jednoduché nebo logaritmické výnosy?

Logaritmické výnosy jsou často preferovanou volbou pro výpočet Sharpeho poměru, zvláště při zpětném testování a hodnocení výkonu. Lepší zachycují poměrné změny, elegantně se sčítají v čase a poskytují konzistentní měření jak výnosu, tak volatility. I když se občas používají jednoduché výnosy, většina profesionálních studií inklinuje k logaritmickým kvůli jejich stabilitě a matematickým výhodám. Jsou tak přesnějším nástrojem pro analýzu výnosů přizpůsobených riziku.

Jak upravit bezrizikovou sazbu pro denní data?

Při práci s denními daty pro výpočet Sharpeho poměru je důležité bezrizikovou sazbu přizpůsobit dennímu časovému rámci. Postup je následující:

- Nejprve vydělte roční bezrizikovou sazbu 12 pro získání měsíční sazby.

- Poté tuto měsíční sazbu vydělte počtem typických obchodních dnů za měsíc (přibližně 21).

Alternativně, pokud Sharpeho poměr anualizujete, vynásobte ho odmocninou ze 252, což je přibližný počet obchodních dnů v roce. To zajistí konzistenci mezi daty a bezrizikovou sazbou.

Proč může být velmi vysoký Sharpeho poměr klamavý?

Velmi vysoký Sharpeho poměr může někdy zkreslit obraz o výkonu strategie. Může k tomu dojít kvůli faktorům jako malý vzorek dat, nízká volatilita nebo dokonce data mining. Tyto problémy nemusí věrně odrážet skutečné výnosy upravené o riziko, což vede k možnému mylnému dojmu o efektivitě strategie.

Související blogové příspěvky

Začněte obchodovat s For Traders

Připojte se k naší platformě, otestujte své obchodní dovednosti, obchodujte s virtuálním kapitálem a vydělávejte skutečné zisky. Získejte přístup ke vzdělávacím materiálům, pokročilým nástrojům a podpůrné komunitě, která vám pomůže zlepšit vaši obchodní cestu.

Začněte svou Obchodní Výzvu