Návratnost upravená o volatilitu ukazuje, kolik zisku získáte vzhledem k riziku, které podstupujete. Cíl? Chytřejší obchodní rozhodnutí, která vyvažují výnosy a riziko. Co je nejdůležitější:

- Kritická ukazatele: Používejte Sharpeho poměr (celkové riziko) a Sortinovo poměr (riziko poklesu) pro hodnocení výkonnosti. Sharpeho poměr nad 1,0 je pevný základ; nad 3,0 může naznačovat problémy.

- Cílení volatility: Přizpůsobujte expozici portfolia dle tržní volatility. Například během období vysoké volatility (např. VIX > 25) snižte pozice, abyste omezili ztráty.

- Velikost pozic: Velikost pozic určujte podle volatility, často pomocí průměrného skutečného rozpětí (ATR). To zajistí konzistentní riziko napříč aktivy.

- Korelace: Efektivně diverzifikujte sledováním korelací. Aktiva s vysokou korelací (>0,6) zvyšují riziko, proto upravte velikost pozic odpovídajícím způsobem.

- Stresové testy: Simulujte extrémní scénáře (např. krize 2008 nebo 2020), abyste ověřili, že vaše strategie unese tržní šoky.

Chytré řízení rizika, nikoli jen honba za výnosy, odděluje profesionální tradery od hazardérů. Zaměřením se na volatilitu, korelaci a správné pozicování můžete časem zlepšit své obchodní výsledky.

Velikost pozice upravená o volatilitu vs Stejná váha | Kdo vítězí?

Velikost pozic a cílení volatility

Tradery často fascinují perfektní vstupní signály, ale studie ukazují, že velikost pozice hraje mnohem větší roli – vysvětluje asi 90 % variability výsledků při stejných signálech s různými metodami pozicování. Zjednodušeně řečeno je správné nastavení velikosti mnohem důležitější, než se většina domnívá, proto byste měli řídit riziko jako profesionál.

Cílení volatility na úrovni portfolia

Efektivní strategií řízení rizika portfolia je upravovat celkovou expozici podle aktuální tržní volatility. Princip je jednoduchý: zvyšte expozici během klidných období a snižte ji, když volatilita prudce stoupá. Funguje to, protože volatilita je do jisté míry předvídatelná. Například 21denní odhad realizované variance má silnou autokorelaci 0,7–0,8, což znamená, že období vysoké nebo nízké volatility často přetrvávají. Pokud expozici upravíte včas, vyhnete se pozdní reakci po nashromáždění ztrát.

Konkrétní příklad: během globální finanční krize v roce 2008 strategie cílení volatility snížila propad indexu S&P 500 z –37,0 % na –21,4 %. Podobně při koronavirovém propadu v roce 2020 snížila propad o cca 15 procentních bodů.

Praktickou implementací je použití tabulky režimů založené na indexu VIX:

| Režim VIX | Stav volatility | Faktor velikosti pozice | Akce |

|---|---|---|---|

| Režim 1 (<16) | Nízká | 1,0x | Zachovat plnou základní velikost |

| Režim 2 (16–25) | Zvýšená | 0,6x – 0,75x | Snížit; očekávejte větší kolísavost |

| Režim 3 (>25) | Vysoká | 0,3x – 0,5x | Výrazně snížit expozici; vysoké riziko mezer |

Aby se předešlo extrémům, jsou nezbytné dva pojistky:

- Limit páky: Omezení páky na 1,5x–2,0x v klidných obdobích, aby nedošlo k přehnané expozici.

- Minimální volatilita: Nastavení minimální hranice kolem 6 %–8 %, aby nedocházelo k nadměrnému pozicování při příliš nízké volatilitě.

Pozicování na základě volatility u jednotlivých obchodů

Na úrovni jednotlivých obchodů by velikost pozice měla odrážet specifickou volatilitu aktiva. Není smysluplné přidělit stejnou částku dolarů k vysoce volatilnímu aktivu jako k méně volatilnímu. Obchody by měly být velikostně nastaveny tak, aby riziko v dolarech bylo vyrovnané.

Vzorec je jednoduchý:

Velikost pozice = Riziko v dolarech na obchod ÷ (ATR násobitel × ATR × hodnota bodu)

.

Zajímavé je, že 68 % profesionálních traderů spoléhá na průměrné skutečné rozpětí (ATR) při určování velikosti pozic. Zpětné testy ukázaly, že použití ATR zlepšuje Sharpeho poměr momentum strategie o 34 % oproti stejné velikosti pozice v dolarech během 20 let.

„Velikost pozice na základě volatility (ATR) je nejdůležitějším faktorem určujícím výkon obchodního systému, důležitější než vstupní signály.“ - Van Tharp, obchodní psycholog

Rychlý přehled ATR násobitelů:

- 1,5× ATR: Nejlépe pro momentum obchody.

- 2× ATR: Vhodné pro standardní swing obchody.

- 3× ATR: Ideální pro dlouhodobé pozice.

Vždy zaokrouhlujte konečnou velikost pozice směrem dolů na nejbližší lot nebo akcii. Zaokrouhlení nahoru může být zdánlivě malé, ale u stovek obchodů může vést k nechtěnému nárůstu rizika.

Pro ochranu proti dlouhým sériím ztrát aplikujte limity ztrát:

- Pokud účet klesne o 5 % od maxima, snižte riziko na obchod o 25 %.

- Při poklesu o 10 %–15 % riziko zkraťte o 50 % a zaměřte se pouze na obchody s nejvyšší důvěrou.

Tento přístup zajišťuje, že obtížné období nevyústí v zásadní ztráty.

Budování portfolií s ohledem na korelaci

Jakmile velikost pozice funguje, dalším krokem je pochopení vztahů mezi aktivy - zde vstupuje do hry korelace. Korelace výrazně ovlivňuje celkové riziko portfolia. Kombinací korelačních znalostí a pozicování založeného na volatilitě vytvoříte komplexní rámec pro řízení rizika.

Budování portfolií s nízkou korelací

Jak řekl nobelista Harry Markowitz:

„Diverzifikace je jediný bezplatný oběd v investování.“

Když aktiva nekolísají dokonale synchronně, celkové riziko portfolia (varianční) může být nižší než vážený průměr individuálních rizik. Například ve 30 akciovém portfoliu lze snížit zhruba 90 % rizika specifického pro aktiva (idiosynkratické riziko).

Diverzifikace však funguje pouze pokud se aktiva chovají odlišně v různých podmínkách. Jak upozorňují články MQL5:

„Portfolio pěti skalperů zlata není diverzifikací - je to koncentrace maskovaná jako různorodost.“

Pravá diverzifikace znamená zařazení aktiv, která prosperují v různých ekonomických podmínkách. Například komodity často rostou během stagflace, kdy akcie i dluhopisy stagnují či klesají. Výrazným příkladem byla inflační šoková situace v roce 2022. Pěti-aktivní diverzifikované portfolio (40 % akcie, 25 % dluhopisy, 15 % komodity, 15 % nemovitosti, 5 % zlato) zaznamenalo ztrátu pouze 9,25 %, zatímco tradiční 60/40 portfolio kleslo o 16 %. Komoditní část diverzifikovaného portfolia vzrostla o 16 %, čímž zmírnila ztráty.

Pro zamezení neočekávaného sbližování aktiv je vhodnější sledovat klouzavé 60denní či roční korelace než statické historické průměry. Korelace aktiv se mění v čase. Například akcie a dluhopisy byly pozitivně korelovány od poloviny 60. let do konce 20. století. To by v té době činilo současné předpoklady 60/40 portfolií nespolehlivými.

Úprava velikosti pozice s ohledem na korelaci

Po sestavení portfolia s nízkou korelací je důležité upravit velikost pozic pomocí kalkulaček rizika a nástrojů pro velikost pozic podle míry vzájemného propojení aktiv. Pouhé vědění, že dvě aktiva jsou korelována, nestačí – je potřeba podle toho jednat. Korelace může riziko umocnit způsoby, které nejsou na první pohled zřejmé. Například tři obchody s korelací 90 % se chovají téměř jako jediný obchod s trojnásobným rizikem.

Jednoduchý systém řešení:

| Rozsah korelace (|r|) | Hodnocení | Akce |

|---|---|---|

| < 0,35 | Výborná | Pozice jsou většinou nezávislé; žádná změna není potřeba. |

| 0,35 – 0,60 | Akceptovatelná | Střední překryv; zvažte mírné snížení velikosti pozic. |

| ≥ 0,60 | Nebezpečná | Vysoký překryv; výrazně snižte velikost nebo je považujte za jednu pozici. |

Tento systém poskytuje jasné pokyny pro úpravu expozice u silně korelovaných aktiv. Například pokud přidáte pozici, která velmi koreluje s existujícími pozicemi, snižte celkovou alokaci o 30–50 %. Pro lepší odhad skutečného rizika portfolia lze použít vzorec:

Efektivní riziko = Nominální riziko × √(N × průměrná korelace)

Jak to funguje: Trader drží pět pozic, každá s nominálním rizikem 1 %, průměrná korelace je 0,80, pak efektivní riziko není 5 %, ale blíží se 10 %.

Důležité je zaměřit se na to, kolik rizika každé aktivum do portfolia přispívá, ne jen na přidělený kapitál. Například v tradičním 60/40 portfoliu pochází téměř 90 % rizika z akcií kvůli jejich vyšší volatilitě. Lepší je velikost pozic nastavit tak, aby všechna aktiva přispívala stejně k celkové volatilitě – tomu se říká strategie parity rizika. Je to vyváženější způsob sestavení diverzifikovaného portfolia.

Uplatnění těchto strategií v simulovaném obchodování

Pochopení pozicování a správy korelací je jedna věc – reálné praktikování za tržních podmínek věc druhá. Simulované obchodování nabízí bezrizikový způsob, jak zdokonalit svůj přístup před reálným vkladem.

Testování cílení volatility v demo účtech

Cílení volatility začíná úpravou velikosti pozic dle aktuálních tržních podmínek. Běžným vzorcem je:

Velikost pozice = (Riziko v % × velikost portfolia) / ATR

Tím zajistíte jednotné riziko napříč instrumenty s ohledem na volatilitu trhu.

Demo účty jsou ideální pro otestování tohoto přístupu, protože demonstrují limity statického pozicování. Jak vysvětluje Algomatic Trading:

„Statické pozicování není jen neefektivní, je nebezpečné. Pokud ho používáte při backtestech, netestujete, co si myslíte, že testujete.“ – Algomatic Trading

Pro potvrzení pravidel cílení volatility zvažte Monte Carlo simulace. Ty vytvářejí tisíce syntetických křivek kapitálu a ukazují potenciální výsledky. Například jedna strategie s GARCH modelem volatility dosáhla mediánového Sharpeho poměru 0,87 a 82,3% pravděpodobnost překročení Sharpe hodnoty 0,5 na 1 000 simulovaných cest návratnosti. Doporučuje se demo obchodovat strategie minimálně tři měsíce v různých tržních podmínkách před přechodem na live trading.

Po upevnění důvěry v cílení volatility je dalším krokem zkoumání vlivu vztahů mezi aktivy na celkové riziko portfolia.

Použití analýzy korelace ve simulovaných portfoliích

Analýza korelace ve simulovaných portfoliích odhaluje skrytá rizika koncentrace, což pomáhá optimalizovat riziko upravené výnosy. Klouzavá korelační matice je užitečný nástroj, který zobrazuje teplotní mapu dvojic korelací v rámci držeb. Délka klouzavého období se odvíjí od stylu obchodování:

- 10–20 dní pro denní obchodování

- 30–60 dní pro swing trading

- 90–252 dní pro pozicové obchodování

Metoda je zvlášť cenná v období tržního stresu. Testování portfolia vůči historickým krizím – jako v roce 2008, 2020 nebo 2022 – ukáže, jak se pozice chovají, když korelace stoupají k 1,0.

Ve simulacích doporučujeme omezit efektivní expozici vůči jednotlivým rizikovým faktorům na 2–3 % a označovat páry aktiv s korelací nad 0,7 pro úpravu velikosti pozic. Tento přístup pomáhá vyhnout se koncentraci, která způsobila 68 % selhání hedge fondů mezi lety 2000 a 2020.

Použití For Traders k vývoji strategií upravených o riziko

Po ověření svých strategií ve simulacích můžete platformy jako For Traders využít k testování v reálném čase a kontrolovaném prostředí. Nástroje řízení rizika s umělou inteligencí a sledování drawdownů v reálném čase usnadňují zdokonalování strategií zaměřených na volatilitu a korelaci bez emočního tlaku živého obchodování.

Mezi klíčovou funkcionalitu patří automatická ochrana proti drawdownu. Nástroj sleduje nerealizovaný zisk/ztrátu v reálném čase a automaticky uzavírá všechny otevřené pozice, pokud ztráty dosáhnou přednastavené hranice. Funguje jako pojistka, která drží simulované ztráty na přijatelné úrovni a poskytuje bezpečný polštář pro agresivní strategie.

Monitorování a zlepšování výkonnosti upravené o riziko

Klíčové ukazatele výkonnosti upravené o riziko pro tradery

Jakmile jsou strategie cílení volatility a korelace zavedeny, úkolem je průběžně vyhodnocovat, zda se výnosy upravené o riziko skutečně zlepšují.

Klíčové ukazatele výkonnosti upravené o riziko

Pro efektivní sledování výkonu musíte monitorovat více ukazatelů, z nichž každý zdůrazňuje jiný aspekt výnosů upravených o riziko.

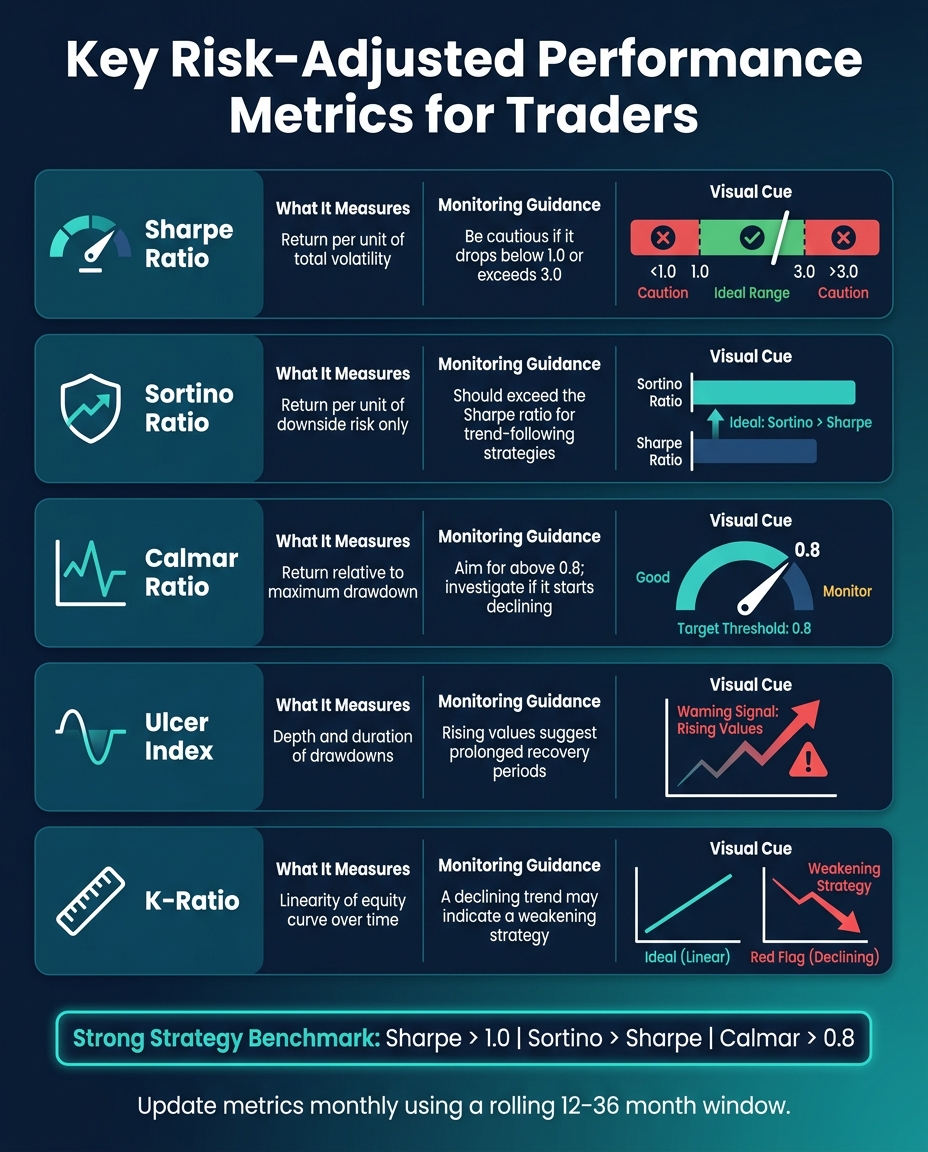

Sharpeho poměr je široce používaný ve finančním průmyslu, měří nadvýnos vzhledem k celkové volatilitě. Sharpeho poměr nad 1,0 je obvykle považován za dobrý, ale hodnoty nad 3,0 mohou signalizovat vyhlazovaná data nebo manipulaci. Sortinův poměr je vhodný pro strategie sledující trendy, protože se soustředí pouze na volatilitu poklesů a ignoruje ziskové výkyvy. Pro obchodníky citlivé na drawdowny nabízí Calmarův poměr reálný pohled porovnáním anualizovaného výnosu s největší ztrátou od maxima k minimu.

Ideálně silná strategie vykazuje Sharpeho poměr nad 1,0, Sortinův vyšší než Sharpeho a Calmarův nad 0,8. Aktualizace těchto metrik měsíčně s klouzavým oknem 12–36 měsíců pomáhá odhalit problémy dříve, než eskalují.

| Metrika | Co měří | Pokyny pro sledování |

|---|---|---|

| Sharpeho poměr | Výnos na jednotku celkové volatility | Buďte opatrní, pokud klesne pod 1,0 nebo přesáhne 3,0 |

| Sortinův poměr | Výnos na jednotku rizika poklesu | Měl by být vyšší než Sharpeho poměr u trendových strategií |

| Calmarův poměr | Výnos vzhledem k maximálnímu drawdownu | Cílit na hodnotu nad 0,8; vyšetřovat pokles |

| Ulcer Index | Hloubka a délka drawdownů | Stoupající hodnoty naznačují prodloužené období zotavení |

| K-poměr | Linearita equity křivky v čase | Klesající trend může značit oslabování strategie |

Díky těmto metrikám můžete portfolio přizpůsobovat měnícím se tržním podmínkám.

Rebalancování na základě změn volatility a korelace

Rebalancování bere v úvahu shlukování volatility a měnící se dynamiku korelace. Volatilita se často vyskytuje ve vlnách – období vysoké volatility následuje další vysoká volatilita. To umožňuje předvídat, kdy je třeba snížit velikost pozic. Vzorec pro škálování expozice je jednoduchý: Váha = Cílová volatilita / Realizovaná volatilita, často počítaná s 21denním klouzavým oknem.

Místo pevného harmonogramu zvažujte rebalanční pásma – upravujte pozice pouze, když se významně odchylují od cílové váhy. Tento přístup minimalizuje transakční náklady a zároveň kontroluje riziko. Týdenní rebalancování představuje rovnováhu mezi reaktivitou a vyhýbáním se nadměrnému obchodování. Během tržního stresu, například během koronavirového propadu v březnu 2020, věnujte zvláštní pozornost dvojcové korelaci. V tomto období korelace akcií S&P 500 stoupla z 0,30 na 0,85, čímž se snížily benefity diverzifikace.

Kromě periodického rebalancování pomáhá stresové testování zajistit odolnost strategie za extrémních podmínek.

Stresové testy a analýza scénářů

Standardní metriky často předpokládají normální návratnosti, což může přehlédnout extrémní, "tlusté ohony" události. Stresové testování tyto mezery doplňuje.

Využijte historické scénáře, například finanční krizi 2008 nebo tržní propad v březnu 2020, doplněné o syntetické šoky testující nepravděpodobné, ale možné kombinace – jako 35% pokles akcií se současným navýšením sazeb o 300 bazických bodů. Jedna taková simulace ukázala průměrnou ztrátu z maxima k minimu –39,1 % a mediánovou dobu zotavení 4,3 roku. Monte Carlo simulace přidávají další vrstvu tím, že generují tisíce alternativních cest návratnosti a nabízejí lepší odhad rizik v ocasu distribuce. Pro spolehlivé 99. percentilní výsledky doporučujeme 50 000–200 000 simulovaných cest.

„Maximální drawdown z vašeho backtestu je jedinečný vzorek. Monte Carlo to změní na tisíc a pomáhá plánovat na nejhorší scénář, který jste schopni unést, nikoli na průměr.“ – Quant Trading Tools

Pro ověření robustnosti tweakujte parametry o ±5 % až ±25 % a znovu spusťte strategii. Pokud menší změny vedou k selhání, může jít o přefitrování na historický šum nebo vliv zkreslení v backtestingu místo pevného základu. Tyto kroky – monitorování, rebalancování a stresové testování – jsou nezbytné k udržení silné výkonnosti upravené o riziko.

Závěr: Klíčové poznatky k návratnosti upravené o volatilitu

Zlepšení návratnosti upravené o riziko není o zdokonalení vstupů – jde o řízení rizika na každém kroku. Jak říká TradeAlgo:

„Velikost pozice rozhoduje o přežití, ne vstupy.“

Strategie uvedené zde se točí kolem jednoho zásadního principu: upřednostňujte řízení rizika a výnosy přijdou samy.

Statistiky mluví za vše. Přidání vrstvy cílení volatility na americký akciový trh zvyšuje Sharpeho poměr o 20–40 %. Obchodníci používající systematické pozicování mají o 47 % vyšší šanci na přežití během tří let v porovnání s těmi, kteří spoléhají na intuici. To může rozhodnout mezi úspěchem na trhu a vyčerpáním kapitálu.

Klíčové body pro efektivní řízení rizika:

- Upravujte expozici podle volatility: Použijte 21denní klouzavé okno pro škálování expozice nepřímo úměrně k realizované volatilitě.

- Nastavte jasné limity portfolia: Udržujte celkovou expozici v rozmezí 5 % až 15 %, podle vlastní tolerance rizika.

- Sledujte klouzavé korelace: Statické korelace mohou být klamavé. Buďte připraveni rychle snižovat riziko při náhlých nárůstech korelace, jako během tržních turbulencí v březnu 2020.

- Zvyšujte expozici opatrně: Volatilita často přichází ve vlnách, je bezpečnější expozici navyšovat pomaleji než snižovat.

- Sledujte výkonnostní metriky: Pokles ukazatelů je často varovný signál, že je třeba upravit přístup k řízení rizika.

Tyto disciplinované, systematické metody jsou základem dlouhodobého úspěchu v obchodování.

Pokud chcete tyto dovednosti natrénovat v bezpečném prostředí, platformy jako For Traders nabízí simulované obchodní výzvy. Ty vám umožní procvičovat strategie jako cílení volatility a korelační pozicování bez rizika skutečných peněz. Taková příprava pomůže vybudovat disciplínu k sebevědomému zvládání reálných tržních podmínek.

Často kladené otázky

Jak vybrat realistickou cílovou volatilitu pro své portfolio?

Nejprve zvažte svou toleranci k riziku spolu s průměrnou dlouhodobou volatilitou vašich investic. Pro představu institucionální portfolia často cílí na roční volatilitu 5–10 %, zatímco strategie sledující trendy mohou usilovat o rozsah 10–20 %. Americké akcie mají obvykle průměr kolem 15–16 %.

Vyšší cílová volatilita znamená větší expozici riziku, nižší cíle vedou k konzervativnějšímu portfoliu. Pro udržení rizika pod kontrolou, zejména v obdobích nízké realizované volatility, je vhodné nastavit limity páky. Tento přístup pomáhá zachovat rovnováhu a zabránit nadměrnému riskování.

Jak nejjednodušeji upravit velikost obchodu podle volatility pomocí ATR v praxi?

Chcete-li velikost obchodu přizpůsobit tržní volatilitě s využitím průměrného skutečného rozpětí (ATR), můžete nastavit stop-loss tak, aby zohlednil tržní výkyvy a udržel konzistentní riziko v dolarech. Postup:

- Určete riziko v dolarech na obchod: například 1 % celkové hodnoty účtu.

- Vypočítejte vzdálenost stop-lossu: použijte vzorec

ATR × násobitel(např. 2× ATR). - Vypočítejte velikost pozice: vydělte riziko v dolarech vzdáleností stop-lossu (

Riziko ÷ vzdálenost stopu).

Tento přístup zajistí, že velikost pozice se přizpůsobí volatilitě, takže riziko zůstane stabilní.

Jak mohu snížit riziko, když jsou mé pozice silně korelované?

Při správě vysoce korelovaných pozic je moudré považovat je za jeden směrový obchod. Pokud má nová pozice korelační koeficient nad 0,7 vůči existujícím pozicím, měli byste upravit celkovou expozici tak, aby zůstala v rámci vašich limitů rizika. Efektivní metodou je škálování velikostí pozic nepřímo úměrně korelaci – čím vyšší korelace, tím menší pozice.

For Traders nabízí pokročilé nástroje, které vám pomohou tento druh expozice sledovat a řídit, čímž ochrání váš kapitál a podpoří disciplínu v obchodování.

Související články z blogu

Začněte obchodovat s For Traders

Připojte se k naší platformě, otestujte své obchodní dovednosti, obchodujte s virtuálním kapitálem a vydělávejte skutečné zisky. Získejte přístup ke vzdělávacím materiálům, pokročilým nástrojům a podpůrné komunitě, která vám pomůže zlepšit vaši obchodní cestu.

Začněte svou Obchodní Výzvu