El rebalanceo dinámico de portafolios ajusta las inversiones según las condiciones del mercado, en lugar de seguir calendarios fijos. Reacciona a cambios como desviaciones en la asignación de activos o variaciones económicas, ayudándote a mantener el nivel de riesgo deseado. A diferencia del rebalanceo estático, que opera en un plazo determinado, el rebalanceo dinámico es flexible y se activa por eventos, lo que ofrece una mejor capacidad de respuesta ante la volatilidad del mercado.

Puntos clave:

- Rebalanceo Dinámico: Ajusta cuando las asignaciones se apartan de los objetivos (por ejemplo, desviación de ±5%).

- Rebalanceo Estático: Sigue intervalos fijos (por ejemplo, trimestral o anual).

- Beneficios: Ayuda a gestionar el riesgo, evita decisiones emocionales y mejora la alineación con objetivos financieros.

- Estrategias Comunes: Métodos basados en umbrales, híbridos (cronograma + desviación) y basados en condiciones de mercado.

El rebalanceo dinámico es especialmente útil en plataformas de trading virtual, donde las herramientas automatizadas pueden monitorear y ajustar portafolios en tiempo real. Este enfoque garantiza que las carteras se mantengan alineadas con los parámetros de riesgo, incluso durante turbulencias del mercado.

Explicación del Rebalanceo de Portafolios | Estrategias, Tiempos y Gestión de Riesgo

Rebalanceo Dinámico vs Estático

Rebalanceo Dinámico vs Estático de Portafolios: Diferencias y Beneficios Clave

La principal diferencia entre estos dos métodos radica en cómo se activan. El rebalanceo estático sigue un calendario fijo — sea mensual, trimestral o anual — sin tomar en cuenta las condiciones del mercado. Incluso ante movimientos extremos, este método espera la fecha preestablecida para hacer ajustes.

Por otro lado, el rebalanceo dinámico se activa cuando un activo se desvía de su asignación objetivo por un umbral específico, como el 5%. Esto hace que su momento sea impredecible. Por ejemplo, en mercados altamente volátiles, podrías reequilibrar varias veces en un mes. En períodos más tranquilos, tu portafolio podría permanecer sin cambios durante años.

Un enfoque híbrido combina revisiones programadas con activadores basados en desviaciones, ofreciendo un balance entre disciplina temporal y eficiencia en costos. Este modelo permite un proceso estructurado de revisión mientras reduce la necesidad de monitoreo constante. El rebalanceo estático es ideal para quien busca poca supervisión diaria, mientras que el dinámico requiere revisiones frecuentes para detectar desviaciones. Como explica Andrew Izyumov, CFA y fundador de 8FIGURES:

El rebalanceo anual de portafolios ha demostrado consistentemente ofrecer las mejores combinaciones riesgo-rentabilidad para la mayoría de inversores y asesores financieros.

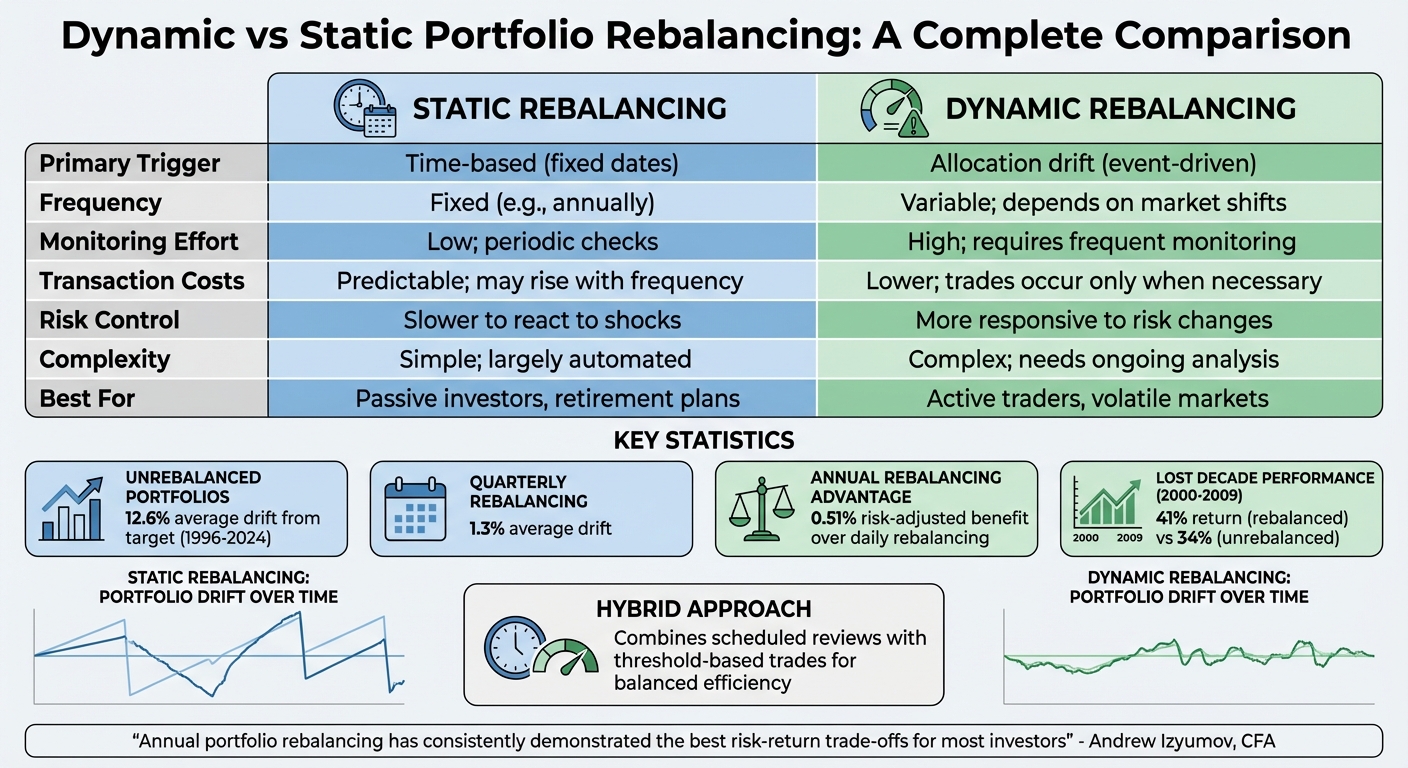

La diferencia entre estas estrategias se evidencia en los datos. Un estudio de 29 años (1996–2024) reveló que los portafolios que no se reequilibraron tuvieron una desviación promedio del 12.6% respecto a su asignación objetivo. Mientras tanto, los portafolios reequilibrados trimestralmente mantuvieron una desviación promedio de solo 1.3%. El rebalanceo anual proveyó una ventaja ajustada por riesgo del 0.51% frente a un rebalanceo diario ineficiente. Estos resultados demuestran cómo la frecuencia de rebalanceo impacta tanto el rendimiento como el control de riesgos, como se resume en la tabla a continuación.

Tabla Comparativa: Rebalanceo Dinámico y Estático

| Característica | Rebalanceo Estático | Rebalanceo Dinámico |

|---|---|---|

| Disparador Principal | Basado en tiempo (fechas fijas) | Desviación de asignación (event-driven) |

| Frecuencia | Fija (e.g., anual) | Variable; depende de cambios de mercado |

| Esfuerzo de Monitoreo | Bajo; revisiones periódicas | Alto; requiere monitoreo frecuente |

| Costos de Transacción | Predecibles; pueden aumentar con la frecuencia | Menores; sólo se negocia cuando es necesario |

| Control de Riesgo | Reacción lenta ante choques | Más sensible a cambios en el riesgo |

| Complejidad | Sencillo; en gran parte automatizado | Complejo; requiere análisis continuo |

| Ideal para | Inversores pasivos, planes de retiro | Traders activos, mercados volátiles |

| Prop Trading Simulado | Gestión constante del riesgo a largo plazo con poco esfuerzo | Ideal para control estricto de pérdidas |

Beneficios del Rebalanceo Dinámico en Portafolios Virtuales

El rebalanceo dinámico lleva la gestión del riesgo en el trading virtual a otro nivel. Su fortaleza principal está en mantener la asignación objetivo del portafolio, incluso cuando los mercados fluctúan. Por ejemplo, sin rebalanceo, un portafolio 60/40 de acciones y bonos puede desplazarse a una asignación mucho más riesgosa de 70/30 durante rallies, afectando negativamente tu estrategia inicial.

El impacto en el rendimiento es evidente. Durante la "Década Perdida" (2000–2009), un portafolio 60/40 reequilibrado anualmente rindió un 41%, frente a solo un 34% en uno sin rebalanceo. Esa diferencia del 7% destaca cómo un rebalanceo disciplinado, frecuentemente involucrando operaciones contrarias, puede marcar una gran diferencia. Estos resultados hacen que el rebalanceo dinámico sea especialmente efectivo en escenarios de trading virtual.

Plataformas como For Traders amplifican estos beneficios en entornos simulados. Sin restricciones del mundo real como comisiones o impuestos sobre ganancias de capital, los traders pueden implementar estrategias agresivas con umbrales de ±5% sin preocuparse por erosión de ganancias. Además, For Traders aplica un estricto umbral de drawdown del 5%, que desencadena rebalanceos automáticos para gestionar la exposición al riesgo. Estas características mejoran tanto la gestión de riesgo como la curva de aprendizaje para los usuarios.

Investigaciones con 8,585 fondos de equity entre 1999 y 2015 muestran que los gestores profesionales usan consistentemente el rebalanceo para adaptarse a cambios de mercado mientras mantienen sus asignaciones estratégicas. Como dice Finzer:

El rebalanceo del portafolio es fundamentalmente una herramienta de control de riesgo, no una táctica para perseguir retornos. Su función principal es garantizar que el perfil de riesgo elegido sea el que realmente tengas.

Este enfoque también reduce la toma de decisiones emocionales, que pueden desviar las estrategias de trading en periodos volátiles.

En el trading virtual, la capacidad de respuesta instantánea es un cambio radical. En vez de esperar revisiones trimestrales, el rebalanceo dinámico ajusta el portafolio en el momento que un activo excede el umbral establecido. Esta capacidad en tiempo real es esencial en plataformas como For Traders, donde la gestión consistente del riesgo afecta directamente la posibilidad de alcanzar objetivos de ganancias y calificar para pagos quincenales.

Estrategias Clave para el Rebalanceo Dinámico de Portafolios

Elegir la estrategia de rebalanceo adecuada depende de tu estilo de trading, acceso a automatización y tolerancia a costos de transacción. Cada método ofrece maneras distintas de mantener la asignación objetivo y controlar riesgos. Para quienes usan plataformas simuladas y firmas prop, seleccionar la estrategia dinámica correcta es crucial para una gestión de riesgos efectiva y el desarrollo de habilidades.

Rebalanceo Basado en Umbrales

El rebalanceo basado en umbrales activa operaciones cuando el peso de un activo se aleja de su objetivo por un porcentaje predefinido. A diferencia de métodos basados en calendario, esta estrategia responde únicamente a la desviación del portafolio. Por ejemplo, con un umbral de ±5% en una asignación de 30% en acciones, se rebalancearía solo si la participación cae por debajo del 25% o supera el 35%.

La Regla 5/25 es una guía útil: rebalancear cuando la clase de activo varíe en 5 puntos porcentuales absolutos o en 25% de su peso objetivo relativo, el que sea menor. Este método es especialmente efectivo para sistemas automatizados.

La investigación resalta un hecho clave: rebalancear con menos frecuencia que cada dos semanas reduce la efectividad de la estrategia. Michael Kitces, jefe de estrategia en Buckingham Wealth Partners, enfatiza:

Revisar menos frecuentemente — especialmente menos de una vez cada dos semanas (cada 10 días hábiles) — resultó en un menor beneficio del rebalanceo.

Esta estrategia destaca en mercados volátiles, donde sistemas automatizados pueden aprovechar las oportunidades de "comprar bajo, vender alto" de inmediato. Para carteras con participaciones pequeñas (5-10% cada una), bandas relativas aseguran disparadores equitativos para activos de todos los tamaños.

Si bien el rebalanceo por umbral es muy sensible, puede generar operaciones frecuentes en turbulencia de mercado. Un enfoque híbrido añade estructura sin perder flexibilidad.

Rebalanceo Híbrido Periódico con Umbrales

El rebalanceo híbrido combina horarios fijos con disparadores de desviación, equilibrando estructura y eficiencia. Revisas tu portafolio en intervalos específicos — trimestral o semestralmente — pero sólo rebalanceas si las asignaciones exceden los umbrales definidos.

Este método reduce la necesidad de monitoreo constante. Por ejemplo, podrías revisar tu portafolio y encontrar sólo desviaciones menores (1-2%), permitiéndote saltarte operaciones innecesarias.

| Característica | Rebalanceo Basado en Umbrales | Híbrido Periódico-Umbral |

|---|---|---|

| Disparador Principal | Desviación del peso objetivo (Deriva) | Intervalo de tiempo + umbral de desviación |

| Monitoreo | Continuo o alta frecuencia | Programado (Trimestral/Semestral) |

| Capacidad de Respuesta | Alta; reacciona inmediatamente a movimientos del mercado | Moderada; responde sólo en fechas de revisión |

| Costos de Transacción | Variable; altos en mercados volátiles | Menores; evita ajustes menores |

| Ideal para | Traders activos/automatizados | Inversores manuales/sensibles a costos |

Vanguard ofrece un consejo atemporal:

Lo más importante es que elijas una regla a la que puedas apegarte.

El rebalanceo híbrido es ideal para quienes prefieren una rutina estructurada sin la molestia del monitoreo constante.

Rebalanceo Basado en Condiciones de Mercado

El rebalanceo basado en condiciones de mercado adapta la mezcla objetivo de activos según pronósticos a medio plazo o indicadores de riesgo en lugar de asignaciones fijas. Este método considera cambios en la volatilidad, tasas de interés o tendencias económicas generales.

Por ejemplo, en el auge tecnológico 2020-21, esta estrategia habría impulsado vender sectores sobrevaluados en su pico y comprar sectores rezagados — ayudando a evitar la sobreconcentración en momentos de euforia. Sin rebalanceo, un portafolio 60/40 acciones/bonos desde 1989 habría derivado a un 80% en acciones en 2021, incrementando considerablemente el riesgo.

Entre enero 2008 y mayo 2024, Alquant probó una estrategia “Indicador Combinado” sobre un portafolio S&P 500 y efectivo en USD. Usando un umbral de riesgo del 66% para cambiar totalmente a efectivo, la estrategia promedió sólo 4.1 rebalanceos anuales, entregando 5% de alfa y mejores ratios Sharpe y Calmar que un benchmark 50/50 semestral.

Para aplicar esta estrategia, monitorea indicadores macro como tasas de interés, expectativas de inflación y crecimiento global. Herramientas como VIX, Alquant Vega Indicator o Sahm Rule pueden señalar cambios hacia activos más seguros como efectivo o bonos. En mercados volátiles, bandas de tolerancia más estrechas limitan exposiciones riesgosas, mientras que bandas más amplias reducen costos de transacción por operaciones frecuentes.

Este enfoque prioriza disciplina y gestión de riesgo sobre la búsqueda de rendimientos.

Rebalanceo Basado en Riesgo

El rebalanceo basado en riesgo se centra en mantener el nivel de riesgo deseado, no en maximizar retornos. Como dice Vanguard de forma sucinta:

El propósito del rebalanceo es gestionar el riesgo, no maximizar las ganancias.

Esta estrategia se vuelve crucial cuando cambian tus circunstancias. Por ejemplo, si te acercas a un retiro, necesitarás un rebalanceo más conservador para proteger contra riesgos de secuencia de retornos. Un ejemplo clásico es el Seguro de Portafolio de Proporción Constante (CPPI), que reduce exposición a activos riesgosos a medida que el valor del portafolio se acerca a un “piso” definido, reallocando fondos hacia opciones más seguras como bonos del Tesoro o efectivo.

En una simulación de caída del mercado del 30% en acciones, un portafolio reequilibrado perdió $0.2 millones menos que un portafolio 60/40 sin rebalancear. Investigación de T. Rowe Price (1998-2023) encontró que bandas de tolerancia más amplias (e.g., 3% fijo o 25% relativo) reducen costos de transacción y aún mitigan riesgos en mercados bajistas.

Define un valor de “piso” en términos monetarios para guiar tu tolerancia al riesgo. Por ejemplo, aumenta la exposición a activos riesgosos cuando el portafolio supera el piso, y desplaza a activos seguros conforme se acerca a él. En 25 años de datos, una banda de rebalanceo relativa del 20% mantuvo la exposición en acciones dentro del 5% de su objetivo inicial.

Rebalanceo con Flujos de Caja y Oportunidades

El rebalanceo por flujo de caja utiliza nuevas aportaciones, dividendos o intereses para restaurar el equilibrio del portafolio sin vender posiciones existentes. Este método minimiza costos de transacción y evita generar impuestos por ganancias de capital en cuentas gravables.

En lugar de vender activos con buen desempeño, dirige el efectivo entrante hacia categorías infraponderadas. Por ejemplo, si las acciones se desvían de 60% a 65%, usa tu próximo depósito para comprar bonos y restaurar el equilibrio. Este método es especialmente efectivo para quienes tienen contribuciones regulares o ingresos constantes por dividendos.

Optimiza entre cuentas para aumentar la eficiencia fiscal. Rebalancea agresivamente en cuentas diferidas como IRAs o 401(k), donde las operaciones no generan eventos fiscales. En cuentas gravables, usa ajustes de flujo de caja para mantener la asignación mientras minimizas la carga tributaria.

Implementación de Algoritmos para Rebalanceo Dinámico

Para llevar la teoría de rebalanceo a la práctica, comienza creando un marco claro. Empieza por definir tu asignación objetivo de activos — esta será la base para los ajustes. Por ejemplo, podrías fijar 60% en acciones y 40% en bonos, según tu tolerancia al riesgo y objetivos de inversión. Esta asignación actúa como el cimiento para cada ajuste que haga tu algoritmo.

Luego, enfócate en elegir los disparadores de rebalanceo. Pueden basarse en intervalos de tiempo (mensuales o trimestrales), desviaciones de umbral (ej. ±5% del objetivo) o una combinación de ambos. Los estándares de la industria recomiendan umbrales entre 3% y 5%. Sin embargo, para activos de alta volatilidad como acciones tecnológicas, podrías ampliar esos rangos a 7–10% para evitar costos excesivos de operación. Una vez definidos la asignación y los disparadores, el algoritmo puede monitorear y ajustar continuamente el portafolio.

El monitoreo en tiempo real de la desviación del portafolio es fundamental. Fuentes de datos como la API de Yahoo Finance proveen las actualizaciones necesarias para el algoritmo. Este calcula luego los ajustes, determinando el número exacto de acciones a comprar o vender. Puedes programarlo para alineación total, correcciones mínimas o métodos que preserven valor.

Al ejecutar las operaciones, apunta a la eficiencia fiscal. Asigna nuevo capital a activos infraponderados en cuentas gravables para minimizar ganancias de capital a corto plazo. Reserva un rebalanceo más agresivo para cuentas con ventajas fiscales como IRAs, donde las operaciones no generan obligaciones tributarias inmediatas. Estudios sobre 8,585 fondos entre 1999 y 2015 indican que gestores profesionales ajustan constantemente sus portafolios para mantener alineación con asignaciones estratégicas. En prop trading simulado, plataformas como For Traders aprovechan esta precisión algorítmica para asegurar que los portafolios respeten parámetros estrictos de riesgo.

Pasos para Configurar el Rebalanceo Dinámico

Construir un sistema de rebalanceo efectivo requiere tanto estrategia como ejecución técnica. La integración con Python es un buen punto de partida. Librerías como yfinance pueden obtener precios en tiempo real, mientras numpy se encarga de cálculos numéricos de pesos. Para la optimización del portafolio, herramientas como PyBroker y Riskfolio-Lib son particularmente útiles, con funciones como minimizar el Valor Condicional en Riesgo [[29]](https://www.pybroker.com/en/latest/notebooks/9. Rebalancing Positions.html).

Configura disparadores automatizados usando APIs. Plataformas como Alpaca permiten crear portafolios con porcentajes específicos en efectivo y acciones que se actualizan automáticamente según tus disparadores. Por ejemplo, puedes establecer un umbral de desviación del 10%, que desencadene un rebalanceo sin importar el tiempo transcurrido. Para evitar sobreoperar en mercados volátiles, implementa un periodo de enfriamiento — un intervalo de 7 días después de cada rebalanceo puede ser útil.

Gestiona cuidadosamente fricciones y costos. El rebalanceo frecuente puede elevar comisiones, spreads y deslizamientos, erosionando retornos. Por ejemplo, el rebalanceo mensual puede generar tasas de rotación dos a cuatro veces superiores al rebalanceo trimestral. Asegúrate de mantener suficiente efectivo para órdenes mínimas y evitar reequilibrios parciales o fallidos.

Estas estrategias conforman la base de un proceso sistemático de rebalanceo. Para usuarios de planes de capital virtual For Traders (de $6K a $100K), el rebalanceo algorítmico garantiza estricta adherencia a parámetros de riesgo. Las herramientas AI de la plataforma ofrecen seguimiento 24/7 y alertas inteligentes cuando las asignaciones se desvían de los límites preestablecidos. Sumado al límite máximo de drawdown del 5%, el rebalanceo automático permite que los traders se enfoquen en sus estrategias sin salirse de los márgenes de riesgo aceptables.

| Método de Rebalanceo | Mecanismo Disparador | Beneficio Principal | Ideal para |

|---|---|---|---|

| Basado en Tiempo (Calendario) | Intervalos fijos (Mensual, Trimestral, Anual) | Sencillo, baja supervisión, elimina la emoción | Inversores ocupados y a largo plazo |

| Basado en Umbrales (Deriva) | Desviación del porcentaje objetivo (ej., ±5%) | Respuesta rápida a cambios de mercado, control estricto de riesgo | Gestión proactiva de riesgos |

| Basado en Volatilidad | Volatilidad del portafolio supera un límite | Gestión dinámica del riesgo en mercados turbulentos | Traders algorítmicos sofisticados |

| Híbrido | Calendario fijo + ruptura de umbral | Equilibrio entre disciplina y flexibilidad | Punto medio práctico |

Finalmente, vigila las restricciones de tus cuentas que puedan impedir la ejecución automatizada. Aspectos como señales de Pattern Day Trading (PDT), devoluciones ACH o altos ratios posición/activo (>6:1) pueden interferir con tu algoritmo. Configura alertas para notificarte inmediatamente de estos problemas. La investigación muestra que el rebalanceo anual puede aportar una ventaja ajustada por riesgo de 51 puntos base (0.51%) frente a un rebalanceo diario ineficiente. Esto subraya cómo la sincronización estratégica supera a los ajustes constantes.

Rebalanceo Dinámico en Prop Trading Simulado en For Traders

En el prop trading simulado, el rebalanceo dinámico es fundamental — no solo para optimizar retornos sino también para proteger el capital virtual. For Traders aplica parámetros estrictos de riesgo en sus planes de capital virtual, que van de $6,000 a $100,000. Sin rebalanceos consistentes, los portafolios podrían desviarse hacia asignaciones más riesgosas en mercados alcistas, violando estos parámetros y exponiendo a los traders a riesgos innecesarios.

For Traders se integra perfectamente con plataformas como MetaTrader 5, cTrader y TradeLocker. Estas integraciones ofrecen herramientas avanzadas de gráficos, indicadores técnicos y ejecución rápida, haciendo al rebalanceo sistemático más eficiente. El panel de la plataforma provee insights en tiempo real e incluye un diario de trading, ayudando a los traders a detectar desviaciones temprano y tomar acción correctiva antes de exceder límites de drawdown. Esta funcionalidad respalda también el proceso de evaluación de la plataforma, que prioriza la gestión disciplinada del riesgo.

"En For Traders, todo está diseñado pensando en ti, el trader. Objetivos transparentes, condiciones flexibles, pagos rápidos y el panel más intuitivo de la industria se combinan para crear un entorno donde las habilidades realmente escalan."

La estructura de evaluación en dos fases refuerza la importancia del rebalanceo disciplinado. En la Fase 1 (Evaluación), los traders deben alcanzar un objetivo de ganancia del 9% cumpliendo con estrictas reglas de drawdown. La Fase 2 (Cuenta Master) permite la escalada del capital virtual con el tiempo, siempre que se mantenga el control constante del riesgo. La naturaleza simulada del entorno elimina también impuestos sobre ganancias de capital, permitiendo rebalanceos frecuentes sin cargas fiscales.

Las herramientas impulsadas por IA mejoran este proceso al monitorear posiciones y emitir alertas cuando las asignaciones se desvían más allá de los umbrales aceptables. Esto asegura que el rebalanceo suceda solo cuando es necesario, evitando costos de transacción excesivos. Este método se alinea con las mejores prácticas en gestión activa de portafolios, donde la investigación muestra que el rebalanceo anual brinda un beneficio ajustado por riesgo de 51 puntos base (0.51%) frente a la ineficiencia del rebalanceo diario.

Conclusión

El rebalanceo dinámico de portafolios actúa como un mecanismo de control de riesgo, y no como una estrategia para perseguir retornos. Corrigiendo sistemáticamente la deriva del portafolio, asegura que se preserve el perfil de riesgo deseado. Este enfoque también refuerza el principio disciplinado de "vender caro, comprar barato", reduciendo la influencia de decisiones emocionales.

Los estudios indican que portafolios dinámicos guiados por sentimiento superan modelos de rebalanceo por periodos fijos y estrategias simples de diversificación. Por ejemplo, el rebalanceo anual ha demostrado entregar un beneficio ajustado por riesgo equivalente a 51 puntos base (0.51%).

Las estrategias dinámicas — ya sean basadas en umbrales, modelos híbridos o condiciones de mercado — ofrecen a los traders la flexibilidad para responder en tiempo real a señales del mercado, manteniendo la alineación con sus objetivos clave de riesgo. Esta flexibilidad es especialmente valiosa en entornos de prop trading simulado, donde los límites estrictos de drawdown y los objetivos de ganancia son innegociables. Además, herramientas esenciales para traders financiados pueden ahorrar hasta un 50% del tiempo que normalmente se dedica a la gestión manual, permitiendo que los traders se concentren en perfeccionar sus estrategias.

Para quienes usan capital virtual en plataformas como For Traders, el rebalanceo dinámico es imprescindible para mantener métricas clave de desempeño como los ratios Sharpe y Sortino. Integrando herramientas de gestión de riesgo impulsadas por IA y paneles en tiempo real con plataformas como DXTrade, TradeLocker y cTrader, los traders pueden ejecutar rebalanceos sistemáticos de forma eficiente y con menores costos.

"La flexibilidad para ajustar las asignaciones de activos según el sentimiento del inversor mejora el desempeño realizado del portafolio." – ScienceDirect

Esta combinación de disciplina y adaptabilidad convierte la gestión reactiva del portafolio en una ventaja estratégica, equipando a los traders con las herramientas necesarias para triunfar.

Preguntas Frecuentes

¿Cómo elijo el umbral correcto para rebalancear (por ejemplo, ±5%)?

Al decidir un umbral para el rebalanceo, factores como la tolerancia al riesgo, los costos de transacción y la volatilidad del mercado juegan un papel clave. Un umbral más estricto, como ±3-5%, puede ser preferido por quienes quieren minimizar el riesgo, aunque podría generar mayores costos operativos por ajustes frecuentes. En cambio, un umbral más amplio como ±10% admite mayor deriva en el portafolio pero mantiene la actividad de trading — y los costos — más bajos. Un buen punto de inicio es ±5%, que puedes ajustar según tu perfil de riesgo, gasto y comportamiento de mercados.

¿Cuándo el rebalanceo dinámico se vuelve muy costoso o demasiado frecuente?

El rebalanceo dinámico pierde atractivo cuando las comisiones y los impuestos empiezan a superar los beneficios de mantener la asignación de activos a raya. Rebalancear con demasiada frecuencia — por ejemplo, cada mes — puede generar costos innecesarios sin mejorar el rendimiento, restando a los retornos a largo plazo.

Para encontrar el equilibrio adecuado, muchos expertos recomiendan rebalancear solo una vez al año o solo cuando la mezcla de activos se desvía significativamente de su objetivo. Este enfoque evita trading excesivo y reduce ineficiencias fiscales.

¿Puedo automatizar el rebalanceo dinámico en For Traders?

Sí, es posible configurar rebalanceo dinámico en For Traders mediante sistemas automatizados o bots. Estas herramientas facilitan la gestión del portafolio al ajustarlo automáticamente según los parámetros que definas. Puedes programarlas para rebalancear en intervalos específicos o en respuesta a cambios del mercado, ayudando a que tu estrategia se mantenga alineada con tus objetivos de inversión.

Entradas Relacionadas en el Blog

Empieza a operar con For Traders

Únete a nuestra plataforma para poner a prueba tus habilidades de trading, operar con capital virtual y obtener beneficios reales. Accede a recursos educativos, herramientas avanzadas y una comunidad de apoyo para mejorar tu trayectoria en el trading.

Comienza tu Desafío de Trading