Když testuji rebalancování v demo účtu, začínám jedním pravidlem: použít stejná cílová nastavení, stejné předpoklady nákladů a porovnat každý model s buy-and-hold strategií. To je nejrychlejší způsob, jak zjistit, zda nižší drift ospravedlňuje více obchodů.

Zde je stručné shrnutí:

- Nejprve stanovím cílové váhy, například 60/40 nebo mix více aktiv.

- Poté zvolím spouštěcí pravidlo (často využívám TradingView skripty pro automatizaci logiky):

- Pevný harmonogram: týdenní, měsíční, čtvrtletní nebo roční

- Driftové pásmo: obchodování pouze po překročení prahu

- S ohledem na volatilitu: upravit šířku pásma při zvýšené tržní volatilitě

- Vždy sleduji stejné ukazatele:

- CAGR (složená roční míra růstu)

- maximální pokles (max drawdown)

- realizovaná volatilita

- obrat portfolia (turnover)

- průměrný drift

- počet rebalancování

- simulovaný nákladový dopad

- Ve všech testech zohledňuji transakční náklady, například:

- 5,00 až 25,00 USD za obchod

- přibližně 0,10 % spreadu/slipagu

- Píšu si plán pro demo účet, který obsahuje:

- cílové váhy

- limity driftu

- pravidla pro zotavení (cooldown)

- minimální velikost obchodu

- hotovostní rezervu

- stop pravidlo pro špatná data nebo tržní přerušení

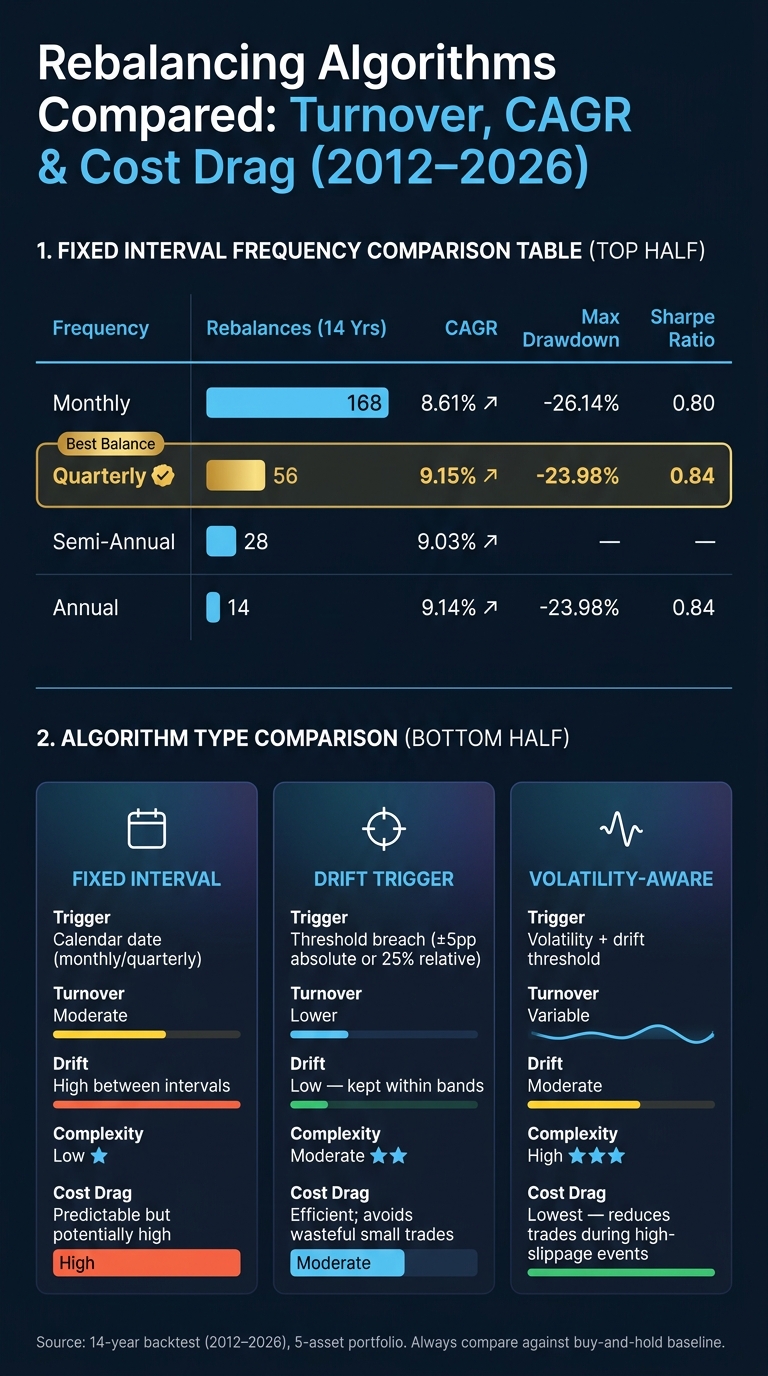

Výsledkem, který v článku z let 2012–2026 výrazně vynikl, bylo, že čtvrtletní rebalancování překonalo měsíční v počtu obchodů i výnosu s 56 rebalancováními a 9,15 % CAGR oproti 168 rebalancováním a 8,61 % CAGR.

Vysvětlení rebalancování portfolia | Strategie, načasování a řízení rizik

Rychlé porovnání

| Pravidlo | Co spouští obchody | Hlavní výhoda | Hlavní nevýhoda |

|---|---|---|---|

| Pevný interval | Datum v kalendáři | Jednoduché na testování a porovnání | Může vést k příliš častému obchodování |

| Spouštěč driftu | Průnik driftového pásma | Snižuje malé, zbytečné obchody | Nutnost nastavení pásem |

| S ohledem na volatilitu | Volatilita + drift | Může snížit náklady v turbulentních trzích | Nejkomplexnější na implementaci |

Moje doporučení: začněte jednoduše, zaznamenávejte každý obchod stejným způsobem a hodnoťte pravidla podle driftu, obratu a nákladů po zohlednění transakčních nákladů, nikoli pouze podle hrubého výnosu.

Základy: cílové váhy, pravidla driftu a sledované metriky

Zvolte cílová alokace odpovídající rizikovým limitům účtu

Přeměňte testovací cíle na cílové složení portfolia, limity driftu a jednoduchý přehled výsledků.

Začněte cílovou alokací, která odpovídá vašemu rizikovému limitu. Bez cílové alokace není rebalancování ukotveno. Mezi běžné startovní body patří 60/40 pro střední riziko a 80/20 pro vyšší riziko. Pro komplexnější demo portfolio můžete použít mix např. 35 % amerických akcií, 20 % mezinárodních akcií, 20 % zlata, 15 % dluhopisů a 10 % REITs.

Core-satellite nastavení funguje při jedné stabilní základně a menším aktivním segmentu. V takovém případě je vhodné mít 70–80 % v stabilních pozicích a 20–30 % v aktivních satelitních strategiích.

Cílové váhy by měly korespondovat s limitem poklesu. Čím přísnější limit, tím opatrnější mix.

Nastavte limity driftu před testováním pravidla

Po stanovení cílových vah rozhodněte, o kolik může každá pozice odchýlit, než zasáhnete. To je váš limit driftu. Definujte jej před začátkem testování, abyste zajistili čisté srovnání.

Běžný přístup je pravidlo 5/25: rebalancovat, když pozice změní váhu o více než 5 procentních bodů nebo více než 25 % své cílové váhy, podle toho, co nastane dříve. Pomáhá tak zabránit přerůstání malých pozic a zároveň nepřehánět obchodování u velkých pozic kvůli drobným výkyvům.

Pro jednoduchá portfolia používejte absolutní pásma. Pro portfolia s různými velikostmi pozic jsou vhodnější relativní pásma.

Následující tabulka ukazuje spodní a horní spouštěcí body kolem každé cílové váhy.

| Cílová váha | Dolní spouštěč | Horní spouštěč |

|---|---|---|

| 10 % | 8,16 % | 12,20 % |

| 30 % | 25,53 % | 34,88 % |

| 50 % | 44,44 % | 55,56 % |

| 70 % | 65,12 % | 74,47 % |

(Zdroj: Princeton Asset Symmetric Band Rebalancing)

Nastavte limity driftu před testováním, abyste nezamotali výsledky.

Jakmile máte spouštěč nastavený, porovnejte jej s pevným měsíčním nebo čtvrtletním režimem.

Klíčové ukazatele ke sledování při testování pravidel rebalancování

K posouzení funkčnosti pravidla sledujte zásadní metriky. Nejde jen o to, který model přinesl větší zisk, ale také jestli přísnější kontrola driftu vyrovnala náklady na častější obchodování.

Zaměřte se na tyto ukazatele:

- Celkový výnos (CAGR): složená roční míra růstu za testované období – základní srovnávací ukazatel.

- Maximální pokles (max drawdown): nejhorší propad z vrcholu na dno, ukazuje, zda rebalancování snížilo riziko.

- Realizovanou volatilitu: annualizovaná směrodatná odchylka výnosů, ukazuje stabilitu portfolia.

- Obrat portfolia (turnover): podíl portfolia obchodovaný za rok – čím vyšší, tím větší transakční náklady.

- Průměrný drift od cíle: průměrný rozdíl mezi skutečnými vahami a cílovými váhami.

- Počet rebalancování: frekvence aktivace algoritmu, potřebná pro srovnání pravidel s pevným intervalem a s spouštěčem driftu.

- Simulovaný nákladový dopad: celkové poplatky a slippage – uvede, zda se přísná kontrola vyplatila.

Vždy spusťte vedle modelu rebalancování kontrolní strategii buy-and-hold. Bez ní nepoznáte, zda byly dodatečné transakční náklady kompenzovány sníženým rizikem.

Pro ukládání těchto metrik během testování využijte virtuální kapitálové účty For Traders, kde můžete porovnávat modely v rámci jednoho simulovaného plánu.

S cílovými váhami, limity driftu a metrikami proveďte nejprve test pevného intervalového pravidla.

Algoritmy pevného intervalového rebalancování pro demo účty

Porovnání rebalancovacích algoritmů: obrat, CAGR a nákladový dopad (2012–2026)

Algoritmus pevného intervalu založený na výše uvedených cílových vahách a limitech driftu rebalancuje dle nastaveného harmonogramu – týdenně, měsíčně nebo čtvrtletně – bez ohledu na pohyby trhu. Řídí ho kalendář, nikoli drift portfolia.

Porovnání měsíčního, čtvrtletního a týdenního rebalancování

Krátké intervaly drží drift pod kontrolou, ale znamenají častější obchodování. Delší intervaly snižují počet obchodů, ale umožňují alokacím více odchýlit se mezi úpravami.

V 14letém retrospektivním testu (2012–2026) Giacomo Melillo, zakladatel Awalyt, testoval 5-aktivní portfolio, které začínalo s $10,000 rozložených mezi VTI, VXUS, GLD, BND a VNQ. Měsíční rebalancování vyústilo v 168 obchodů a konečný stav $31,750 (8,61 % CAGR), zatímco čtvrtletní pouze 56 obchodů a $34,010 (9,15 % CAGR). Melillo došel k závěru, že měsíční rebalancování bylo "jasným poraženým", protože může předčasně uzavírat profitabilní pozice než se projevuje tržní trend.

| Frekvence | Počet rebalancování (14 let) | CAGR | Klíčový kompromis |

|---|---|---|---|

| Měsíčně | 168 | 8,61 % | Nejvyšší obrat; často přerušuje vítězné trendy předčasně |

| Čtvrtletně | 56 | 9,15 % | Vyvážené; dostatek událostí pro smysluplné porovnání modelů |

| Polroční | 28 | 9,03 % | Nízká náročnost; zachytí významný strukturální drift |

| Ročně | 14 | 9,14 % | Nejnižší obrat; nejjednodušší na správu |

Pro většinu demo portfolií je čtvrtletní rebalancování dobrý výchozí bod – poskytuje dostatek rebalancovacích událostí pro efektivní porovnání bez nadměrného množství obchodů.

Jak funguje algoritmus pevného intervalu krok za krokem

Logika je stejná bez ohledu na zvolený harmonogram. V den rebalancování postupujte podle tohoto postupu:

- Získejte aktuální ceny všech držeb a vypočítejte celkovou hodnotu portfolia.

- Vypočítejte aktuální váhy dělením hodnoty každého aktiva celkovou hodnotou portfolia.

- Najděte cílovou hodnotu v dolarech pro každou pozici: cílové % × celková hodnota portfolia.

- Vypočítejte objem obchodu pro každé aktivum: cílová hodnota − aktuální hodnota. Kladné číslo znamená nákup, záporné prodej.

- Převeďte na počet akcií vydělením objemu obchodu aktuální cenou. Zaokrouhlete na celé kusy a zaznamenejte zbylou hotovost.

- Zaznamenejte obchod a odhadované náklady do rebalancovacího protokolu.

Poslední krok je důležitý i u demo účtů bez poplatků. Zaznamenejte teoretický spread a slippage v USD, aby výsledky odrážely reálné obchodní náklady.

Příklad: pokud je hodnota portfolia 116 200 USD a cílová váha akcií 60 %, cílová hodnota akcií je 69 720 USD. Pokud akcie aktuálně váží 75 000 USD, prodáte akcie za 5 280 USD a zaznamenáte tento obchod s odhadovanými náklady na slippage v USD.

Kdy fungují pevné intervaly nejlépe v demo testování

Modely s pevným intervalem jsou nejvhodnější pro vytvoření čisté výchozí linie. Pravidlo zůstává konstantní, spouštěč je jen kalendář, takže přesně změříte akumulovaný drift mezi rebalancemi a náklady na jeho korekci. To slouží jako pevný benchmark k porovnání s pravidly reagujícími na drift, která mohou snížit obrat bez přílišných odchylek.

Pravidla rebalancování na základě driftu a s ohledem na volatilitu

Pravidla spouštěná driftem a s uvážením volatility obchodují pouze tehdy, pokud se portfolio odchýlí natolik, že překročí nastavený limit. Cílem je omezit zbytečné obchody, proto jsou pravidla reagující na drift často efektivnější než pevný kalendář. V demo účtu je cílem porovnat pravidla podle obratu, driftu a nákladového dopadu.

Tolerance driftu, která spouští rebalancování jen při potřebě

Tolerance vytváří pásmo kolem každé cílové váhy. Pokud aktivum zůstává v tomto pásmu, nezasahujete. Rebalancování nastane až při překročení limitu.

Příklad: pokud je cílová váha akcií 60 % a pásmo ±5 % absolutně, nerebalancujete dokud akcie neklesnou pod 55 % nebo nevystoupí nad 65 %.

Kompromis je jasný: širší pásma znamenají méně obchodů, ale větší drift. Užší pásma drží portfolio těsněji k cíli, ale zvyšují obrat. Pro portfolio 60/40 je pásek 5 procentních bodů považován za agresivní, zatímco 10 bodů je umírněnější a nákladově efektivnější pro většinu samostatných investorů.

Absolutní pásma vs. relativní pásma

Tyto dva typy pásem fungují odlišně, zvlášť když velikosti pozic nejsou jednotné.

Absolutní pásmo využívá stejný prahový počet procentních bodů bez ohledu na cílovou váhu. Relativní pásmo se škáluje vzhledem k cílové váze. Například relativní pásmo 25 % na cílovou váhu 40 % nastaví spouštěcí body na 30 % a 50 %.

Absolutní pásma mohou být méně přesná u malých pozic, protože ignorují velikost pozice. Relativní pásma jsou v tomto lepší, protože limit se mění podle velikosti držby.

Praktickým kompromisem je pravidlo 5/25, které používáme jako rychlou heuristiku bez nutnosti kompletního procesu výpočtu.

Pravidla s ohledem na volatilitu pro úpravu rychlosti rebalancování

Algoritmus s ohledem na volatilitu mění šířku pásma podle aktuální tržní situace. Při zvýšené volatilitě pásma zúžíte, aby riziko driftu nepřerostlo limity. Při klidnějších trzích pásma rozšíříte, abyste neprováděli zbytečné obchody.

Během extrémních tržních šoků může rozšíření pásma o 1 až 3 procentní body snížit nadměrné obchodování a pomoci počkat, až se spready ustálí.

Doporučuje se také přidat odmrazovací období (cooldown) 5 až 10 dnů po každém rebalancování. Poté můžete zvolit úplné nastavení na cílové váhy nebo rebalancování pouze na hranici pásma. Kompletní reset odstraní nahromaděný drift, zatímco zastavení na hranici pásma snižuje obrat.

Následující tabulka porovnává tři typy pravidel podle obratu, driftu a složitosti.

Porovnávací tabulka: pevné intervaly vs. spouštěče driftu vs. s ohledem na volatilitu

Výběrem pravidla použijte tu nejjednodušší variantu, která splňuje limity driftu a nákladů.

| Algoritmus | Typ spouštěče | Obrat | Drift | Složitost | Nákladový dopad |

|---|---|---|---|---|---|

| Pevný interval | Kalendář (měsíčně/čtvrtletně) | Střední | Vysoký mezi intervaly | Nízká | Předvídatelný, ale potenciálně vysoký při obchodování během výkyvů |

| Spouštěč driftu | Průnik (absolutní nebo relativní) | Nižší | Nízký; drží se v pásmech | Střední | Efektivní; vyhýbá se zbytečným malým obchodům |

| S ohledem na volatilitu | Volatilita + spouštěč | Proměnlivý | Střední | Vysoká | Nejnižší; snižuje obchody během vysoké slippage a tržních šoků |

Po výběru pravidla zaznamenávejte každý rebalanc a porovnávejte drift, obrat a nákladový dopad.

Jak sledovat výsledky a zakomponovat rebalancování do simulovaného obchodního plánu

Vytvořte si protokol rebalancování a proces hodnocení výkonu

Po volbě pravidla zaznamenávejte každé rebalancování stejným způsobem. Dokumentujte všechny rebalancovací události. Bez toho nemůžete posoudit účinnost pravidla.

K každému rebalancování si poznamenejte datum a čas, typ algoritmu, drift aktiv před rebalancí, všechny provedené obchody, simulované poplatky, spready a slippage, a váhy po rebalancování. Záznam by měl také ukázat, zda vámi zvolená pásma udržela váhy uvnitř stanovených limitů. To spojuje každou položku s limity driftu definovanými v plánu.

Sledujte základní metriky: celkový výnos, CAGR, maximální pokles, realizovanou volatilitu, obrat, průměrný drift od cíle a simulovaný nákladový dopad. Zaznamenejte také počet překročení limitů a délku pobytu portfolia v režimu šoku nebo vysoké volatility.

Důležitý detail, který mnoho lidí přehlíží: používejte ceny aktiv ze stejného data v celém protokolu. Smíchání aktuálních a zastaralých cen může vytvořit falešný drift až 1–2 procentní body, což zkreslí výsledky.

Nehodnoťte pravidlo podle jednoho rebalancování, sledujte jej přes mnoho událostí.

Napište demo plán pro konzistentní dodržování pravidel rebalancování

Vypracujte si záznamy do pevně definovaných pravidel před pohybem trhu.

Plán by měl obsahovat cílové váhy, spouštěcí kritéria rebalancování, limity driftu, doby zotavení (cooldown), minimální velikost obchodu a politiku hotovostní rezervy. Spouštěčem může být kalendářní datum, limit driftu, nebo kombinace obojího. Definujte také pravidlo pro přeskakování rebalancování (skip rule) – minimální velikost driftu, která ospravedlňuje obchod.

Přidejte také "kill switch" – pravidlo, které pozastaví algoritmus při výpadku dat nebo mimořádném přerušení trhu.

Jak porovnat jeden model rebalancování s druhým

Modele porovnávejte za stejných vstupních podmínek. Proveďte každé testování na shodném časovém období, se stejným počátečním kapitálem, cílovými váhami a předpoklady nákladů. Pokud jeden model předpokládá optimistické provedení obchodu, zatímco druhý pesimistické, je to nespravedlivé srovnání.

Stejné nastavení dovoluje izolovat vliv samotného pravidla rebalancování. Při porovnání vedle sebe se zaměřte na kontrolu driftu, obrat a čistý, nákladově upravený výnos. Tabulka níže ukazuje, jak tyto ukazatele vypadaly ve 14letém testu (2012–2026) při různých frekvencích:

| Metrika | Měsíčně | Čtvrtletně | Ročně |

|---|---|---|---|

| Počet rebalancování | 168 | 56 | 14 |

| CAGR | 8,61 % | 9,15 % | 9,14 % |

| Maximální pokles | -26,14 % | -23,98 % | -23,98 % |

| Sharpe Ratio | 0,80 | 0,84 | 0,84 |

Testujte své modely také v období tržní volatility, nejen v klidných obdobích. Pravidlo může v simulačním testu vypadat dobře, ale při reálných trzích se jeho účinek může výrazně lišit.

Závěr: Začněte jednoduše, měřte drift a porovnávejte výsledky v čase

Proces je důležitější než jeden konkrétní výsledek. Definujte své cílové alokace, testujte jeden algoritmus po druhém a zaznamenávejte každý rebalanc stejným způsobem. Poté porovnejte modely s pevným intervalem, spouštěčem driftu a s ohledem na volatilitu za stejných podmínek a při stejných předpokladech nákladů.

Dobrý rebalancovací proces je pravidly řízený, měřitelný a opakovatelný. Pokud nemůžete jasně vysvětlit, kdy algoritmus obchoduje, kolik obchoduje a proč, váš plán ještě není dostatečně propracovaný.

Často kladené dotazy

Které pravidlo rebalancování testovat nejdříve v demo účtu?

Pravidlo založené na prahu (threshold-based) je dobrý výchozí bod. Místo obchodování podle pevného kalendáře se rebalancuje pouze tehdy, když se váha aktiva dostatečně vzdálí od cílové váhy, například o 5 % absolutně.

Tento přístup pomáhá kontrolovat riziko bez nadměrného obchodování. Také snižuje obrat portfolia a transakční náklady. V simulačním obchodním plánu můžete sledovat reakce na velké tržní pohyby a ignorovat drobný denní šum.

Jak široká by měla být moje driftová pásma?

Nastavte pásma driftu tak, abyste vybalancovali řízení rizika a transakční náklady. Běžný je práh 5 procentních bodů, ale může být nevhodný pro malé pozice.

Mnoho obchodníků používá pravidlo 5/25: rebalancovat, když se držba odchýlí o více než 5 procentních bodů nebo více než 25 % své cílové váhy – podle toho, co nastane dříve. Obecně platí, že vyšší volatilita a vyšší obchodní náklady znamenají potřebu širších pásem.

Jaké obchodní náklady simulovat při backtestování rebalancování?

Simulujte transakční náklady, abyste nepřecenili výkon modelu, zejména pokud pravidlo spouští časté obchody.

Zahrňte poplatky makléře nebo fixní poplatky za obchod, bid-ask spready a v případě zdanitelných účtů možný daňový dopad. Zapracujte tyto náklady do pravidel exekuce, aby váš backtest lépe odrážel skutečný obchodní výsledek.

Související články na blogu

Začněte obchodovat s For Traders

Připojte se k naší platformě, otestujte své obchodní dovednosti, obchodujte s virtuálním kapitálem a vydělávejte skutečné zisky. Získejte přístup ke vzdělávacím materiálům, pokročilým nástrojům a podpůrné komunitě, která vám pomůže zlepšit vaši obchodní cestu.

Začněte svou Obchodní Výzvu