Kdybych měl shrnout tento článek do jedné myšlenky, bylo by to: rebalancovat virtuální portfolio podle odchylek rizika, nikoliv pouze podle kalendáře.

Portfolio může vypadat správně podle váhy, zatímco riziko se už změnilo. V článku se tyto změny rizika projevují skrze volatilitu, korelaci, drawdown, velikost pozice a limity prop firem.

Stručně řečeno:

- Sleduji cíle volatility tak, aby se expozice snižovala, když trhy jsou volatilnější.

- Sleduji korelaci, protože pozice, které se pohybují společně, mohou fungovat jako jeden velký obchod.

- Používám spouštěče drawdownu, abych reagoval dříve, než ztráty příliš přiblíží účetním limitům.

- Nastavuji tolerační pásma, abych neobchodoval při každém malém pohybu.

- Spojuji velikost pozic s rebalancováním portfolia, místo aby to byly oddělené pravidla.

- Často monitoruji, ale obchoduji jen když dojde ke splnění pravidla.

- Všechen plán píšu a zpětně testuji napříč býčími, medvědími i krachovými obdobími.

Pro rychlou představu pár čísel z článku:

- Nerebalancované portfolio 60/40 se v jednom příkladu Vanguard časem posunulo až na 80/20.

- Během období 2020–2021 se poměr 60/40 změnil na přibližně 72/28 během méně než 18 měsíců.

- Pásmo odchylky 5% v jedné simulaci udržovalo volatilitu blízko měsíčního rebalancování s nižším počtem obchodů než denní resetování.

- V simulovaných prop účtech znamenají denní limity drawdownu od 3% do 4% potřebu pravidel, která reagují dřív než při plánované kontrole.

Vysvětlení rebalancování portfolia | Strategie, načasování a řízení rizik

Rychlé srovnání

| Metoda | Co ji spouští | Nejlepší využití | Hlavní problém |

|---|---|---|---|

| Kalendář | Pevné datum | Jednoduchá rutina | Může přehlédnout rychlé změny rizika |

| Tolerační pásmo | Odchylka váhy | Řízení frekvence obchodování | Vyžaduje jasná pravidla pásma |

| Spouštěč drawdownu | Ztráta od maxima | Přísné limity ztrát, pravidla prop firem | Může spustit v období stresu |

| Cíl volatility | Změna realizované volatility | Udržuje riziko portfolia stabilnější | Vyžaduje testované období sledování |

Co mi na článku nejvíc imponuje, je hlavní myšlenka: rebalancování není o honbě za výnosem. Jde o udržení portfolia blízko původně zvolené úrovně rizika.

Pokud provozuji demo nebo prop účet, základní plán je jednoduchý: nastavím rozpočet rizika, používám pásma, sleduji volatilitu a korelaci, respektuji limity drawdownu a plán otestuji před použitím pod tlakem.

Proč rebalancování řízené rizikem překonává čistě kalendářní rebalancování

Kalendářní rebalancování následuje hodiny. Rizikem řízené rebalancování sleduje, co portfolio skutečně dělá. Tento rozdíl je klíčový, když se volatilita nebo korelace změní před naplánovaným rebalance datem. Datum v kalendáři tyto změny nevnímá, proto je čas jako jediný spouštěč slabý.

Problém je jednoduchý: portfolia se neodchylují podle předem daného harmonogramu. Trhy se hýbou, kdy chtějí. Během býčího trhu 2020–2021 se standardní portfolio 60/40 posunulo během méně než 18 měsíců na přibližně 72/28. Neprovedl se žádný obchod, přesto se rizikový profil změnil samočinně díky růstu akcií oproti dluhopisům.

Rizikem řízená pravidla sledují faktory, které skutečně mění chování portfolia:

- volatilitu

- korelaci

- drawdown

Toto je důležité, protože váhy mohou na papíře vypadat správně, zatímco riziko tiše roste v pozadí. Riziko korelace je dobrým příkladem. Pokud aktiva začnou více korigovat svými pohyby, portfolio může být méně diverzifikované než se zdá. Pokud je navíc v mixu leverage, pohyby cen mohou posunout expozici nad cílovou hodnotu, i když alokace nebyla resetována.

"Hlavní náklad zřídkavého rebalancování je zvýšení rizika, nikoliv snížení výnosu." – Quant Decoded

Díky tomu lze pozorovat rozdíly ve volatilitě i obratech:

| Strategie rebalancování | Roční volatilita (2000–2025) | Maximální drawdown | Roční obrat |

|---|---|---|---|

| Denně | 9,8% | -35,2% | 42% |

| Měsíčně | 10,0% | -35,6% | 7% |

| Čtvrtletně | 10,2% | -36,1% | 4% |

| Ročně | 10,9% | -37,4% | 1,5% |

| Odchylka 5% | 10,0% | -35,5% | 5% |

(Zdroj: simulace Quant Decoded portfolia 60/40 US akcie/dluhopisy)

Vzor je jasný. Čekání na rebalancování snižuje počet obchodů, ale umožňuje riziku více se vzdálit od cíle. Pravidla s pásmy odchylky často simulace umisťují do lepšího středu: udržují riziko blíže plánu a přitom nevyvolávají tolik obchodů jako denní pevný harmonogram.

Další téma: pravidla rebalancování, která vážou riziko na velikost účtu a strategii.

1. Použijte For Traders k testování pravidel rizika v simulovaném prostředí

Simulovaný účet je nejrychlejší způsob testování pravidel řízení rizika před vložením skutečných peněz. For Traders vám poskytuje platformu k tlakové zkoušce pravidel rebalancování během drawdownů a výkyvů korelací, aniž byste riskovali reálný kapitál.

To je důležité, protože pravidla často na papíře vypadají dobře, ale při náročnějším trhu se zhroutí. V simulaci můžete nastavení opakovaně spouštět a ověřit, zda proces odolá při hromadění ztrát nebo čím dál více korigujících pozic.

For Traders aplikuje limit denního drawdownu 3–4%, což je užitečné pro testování pravidel rizika na úrovni portfolia. Tento limit se resetuje o půlnoci CET/CEST podle vyšší hodnoty zůstatku nebo vlastního kapitálu. Pokud tento reset opakovaně procvičujete, vybudujete si jednoduchý zvyk, který se špatno falšuje: rebalancujte nebo zavírejte pozice před resetem, ne až po něm.

Stejné nastavení umožňuje identifikovat aktiva, která mají tendenci se hýbat společně a měla by tedy být spravována jako jeden celek. Když korelace překročí +0,7, považujte tyto instrumenty za jeden rizikový koš. Zní to jednoduše, ale v reálném obchodování se to často přehlíží. Virtuální účet vám dává prostor ověřit, zda jsou spouštěče dostatečně přísné, aby účet chránily, nebo naopak příliš volné a riziko začíná unikat.

| Úroveň rizika | Účel | Příklad pravidla |

|---|---|---|

| Na úrovni obchodu | Maximální ztráta na jeden obchod | 1 % účtu na obchod |

| Denní drawdown | Maximální ztráta během jedné seance | 3–4 % počátečního zůstatku |

| Riziko korelace | Spojená směrová expozice | Maximálně 2–3 % přes korelovaná aktiva |

Opakujte stejný scénář tak dlouho, dokud vaše pásma, spouštěče drawdownu a korelační pravidla odolají stresu. Pak změňte tato pravidla na pevný rozpočet rizika, který můžete používat i na živém účtu.

2. Nastavte jasný rozpočet rizika pro své portfolio

Poté, co jste pravidla otestovali v simulaci, vložte je do pevně daného rozpočtu rizika. To jednoduše znamená nastavit tvrdý strop pro expozici i ztráty, aby vaše simulované portfolio zůstalo v hranicích plánovaných limitů a neporušilo vaše pravidla řízení rizika.

Proč je to důležité? Bez rozpočtu rizika může portfolio pomalu unikat. Silný růst je příjemný, ale může vás neúmyslně přitlačit k většímu riziku, než jste zamýšleli. A pokud nemáte předem nastavené limity, není jasné, kdy by rebalancování mělo nastat.

Použijte hranice drawdownu, které nutí k akci dříve, než ztráty narostou příliš. V simulovaných nebo virtuálních prop obchodních prostředích je běžný maximální drawdown 10%:

| Úroveň drawdownu | Doporučená akce |

|---|---|

| 0–3 % | Obchodujte normálně, s běžnou velikostí pozic |

| 3–5 % | Zmenšete pozice na 50 %; obchodujte pouze kvalitní setupy |

| 5–7 % | Používejte minimální velikosti, jen A+ setupy |

| nad 7 % | Přerušte obchodování na 24 hodin |

Zdroj:

Limity expozic mají stejný význam. Držte každou pozici na maximálně 10% portfolia a celkovou expozici vlastnímu kapitálu omezte na 70%. Díky tomu vás dobrá série nevytlačí do příliš agresivního portfolia, než jste chtěli.

Jakmile limity nastavíte, sepište je do jedné stránky Politiky rebalancování portfolia. Zahrňte cílové váhy, načasování revizí, tolorační pásma a spouštěcí pravidla.

3. Přizpůsobte expozici podle cílů volatility

Pokud je váš rozpočet rizika stropem, cílení volatility vám pomůže jej nepřekročit, když trhy začnou kolísat.

Základní pravidlo je jednoduché: určte velikost pozic podle cílové volatility ÷ realizované volatility. Pokud je realizovaná volatilita dvakrát vyšší než cíl, expozici zmenšete na polovinu.

Proč je to důležité? Fixní alokace se nemění, když volatilita stoupá. Riziko portfolia tak může rychle narůst při propadu nebo krizi. Cílení volatility funguje jinak – udržuje riziko stabilnější tím, že alokace sleduje trh.

Než potvrdíte pravidlo obchodování, otestujte v simulovaném účtu jak cílovou hodnotu, tak délku sledovaného období. Kratší období, například 20 dní, lépe sedí na volatilnější aktiva jako kryptoměny. Delší období, třeba 60 dní, jsou vhodnější pro akcie.

Data ze simulací za období 2005–2025 ukázala, že cílení volatility zlepšuje Sharpeho poměr a snižuje drawdown roku 2008 z 37,0 % na 21,4 %.

Pro udržení nákladů na obchodování pod kontrolou, rebalancujte pouze, když expozice odchýlí o více než 10% od cíle.

Dalším krokem je kombinovat to s risk parity, aby se expozice rozložila napříč aktivy a strategiemi.

4. Použijte risk parity napříč aktivy a strategiemi

Risk parity rozkládá riziko mezi pozice, aby žádné aktivum nebo strategie nepřevzaly kontrolu nad celým portfoliem. Poté, co máte pod kontrolou celkové portfolio riziko, je třeba rozhodnout, jak toto riziko rozdělit.

Klíčovou myšlenkou je: stejné částky peněz neznamenají stejné riziko. Pokud se jedna pozice hýbe výrazně víc než ostatní, může způsobit velkou část drawdownu. Risk parity to řeší vážením pozic opačně k volatilitě, takže každé aktivum nese podobný podíl rizika portfolia.

Nejde jen o teorii. Červen 2024 studie QuantInsti ukázala, že risk parity překonává rovnoměrné vážení na Sharpeho poměru, výnosech, volatilitě i drawdownu v Dow 30. Proto je to praktické pravidlo rebalancování.

Jednoduše ho otestujte porovnáním rovnoměrného a inverzně volatilního vážení ve virtuálním účtu s 20denním pohyblivým oknem. Výsledek pak použijte k nastavení rebalancování a měření vůči cíli volatility.

5. Použijte toleranční pásma, abyste se vyhnuli nadměrnému rebalancování

Po nastavení cílových vah je dalším krokem rozhodnout kdy je odchylka dostatečně velká na to, aby ospravedlnila obchod.

Tady vstupují na scénu toleranční pásma.

Risk parity říká, jaký mix chcete. Toleranční pásma říkají, kdy zasáhnout a nastavit ho zpět. Pokud rebalancujete příliš často, můžete zbytečně generovat vysoké náklady na obchodování. Pásma to řeší jasnými limity, jak daleko může alokace odklonit před zásahovým obchodem.

Běžný institucionální standard je pravidlo 5/25: rebalancujte, když aktivum odchýlí o 5 procentních bodů od cílové váhy, nebo když pozice změní hodnotu o 25 % své cílové váhy — podle toho, co nastane dřív.

Příklad:

- Cílové akcie 60 % spustí rebalancování při 55 % nebo 65 %.

- Satelitní pozice 10 % spustí rebalancování při 7,5 % nebo 12,5 %.

Používejte absolutní pásma pro hlavní skladby a relativní pásma pro menší satelitní pozice. Toto nastavení dává smysl, protože relativní pásma lépe škálují podle velikosti pozice. Malá pozice může v procentech hodně kolísat, takže stejně absolutní pravidlo pro všechno se rychle stává nepraktickým.

Studie z roku 2007 od Gobinda Daryananiho ukázala, že 20% relativní práh je nejefektivnější při vyvažování kontroly rizika a efektivity výnosů.

Klíčová myšlenka je jednoduchá: rebalancujte pouze při překročení pásma. Díky tomu jsou vaše obchody navázány na riziko, nikoliv kalendář.

6. Spouštějte rebalancování podle drawdownu, ne jen podle dat

Když je odchylka malá, pásma fungují dobře. Ale když ztráty rostou rychleji, měla by převzít kontrolu spouštěč drawdownu. Prakticky to znamená, že drawdown, nikoli kalendář, je lepší signál k zásahu v portfoliu.

Rebalancování spouštěné drawdownem využívá ztráty jako pobídku k akci, nikoli fixní data. Data to potvrdila: rebalancování podle prahů dosahuje Sharpeho poměru 0,46, oproti 0,34 při ročním kalendářním rebalancování. Navíc systematické rebalancování snižuje maximální drawdown o 5 až 8 procentních bodů ve srovnání s nerebalancovaným portfoliem.

Jednoduchá pravidla:

- Pod 5 % odchylky: pouze monitorujte

- 5–10 % odchylky: rebalancujte

- Nad 10 % odchylky: rebalancujte ihned

U virtuálních prop účtů je hranice ještě přísnější. Denní limity drawdownu jsou často pouhé 3–4 % a musí být považovány za tvrdý stop. Pokud je limit překročen, zkontrolujte velikosti pozic a rizikové limity před dalším obchodním dnem.

Nejefektivnější je hybridní přístup: portfolii kontrolujte každé čtvrtletí, ale zasáhněte okamžitě, pokud je nejdříve překročen limit drawdownu nebo pásma. Spojte tyto spouštěče drawdownu s pravidly sizingu, aby jeden špatný obchod nerozhodil celé portfolio.

7. Propojte pravidla velikosti pozic s rebalancováním portfolia

Pravidla drawdownu fungují nejlépe, když každá pozice má stejný rozpočet rizika. Nástroje pro sizing pozic a rebalancování jsou dvě vrstvy stejné rizikové kontroly. Pokud nejsou propojené, riziko může nenápadně narůstat.

Hlavním problémem je odchylka. I když každý obchod odpovídá limitu velikosti, celkové riziko portfolia může během času odchýlit, pokud sizing není vázán na rebalancování.

Jednoduchá oprava: použijte limit velikosti jako spouštěč rebalancování. Pokud pozice překročí svůj rozpočet rizika, zmenšete ji. U volatilních aktiv, jako jsou kryptoměny, určujte velikost pozice podle jejich podílu na celkovém riziku portfolia, nikoliv jen podle váhy v dolarech. Pozice může v penězích vypadat malá, ale nést vysoké riziko kvůli své volatilitě.

Jedním z nejjednodušších způsobů, jak propojit sizing s rebalancováním, je tzv. portfolio heat – celkové procento účtu, které byste ztratili, kdyby všechny otevřené pozice zasáhly stop současně. Používejte portfolio heat jako poslední kontrolu sizingu. Udržení heat pod 6 % vám poskytne jasné a měřitelné propojení sizingu na úrovni obchodů a celkového limitu rizika. Když se heat blíží k limitu, proveďte rebalancování ihned.

8. Monitorujte častěji, než obchodujete

Až nastavíte pásma a spouštěče drawdownu, monitoring vám ukáže, kdy jsou důležité. Monitoring odhaluje drift rizika. Rebalancování jej vrací do souladu. Jsou to dva odlišné procesy a je dobré je takto rozdělit.

Kontrolujte rizikové metriky každý měsíc, ale rebalancujte pouze, když je skutečně překročeno pásmo nebo pravidlo drawdownu. Tím zůstanete ostražití, aniž byste generovali zbytečné obchody. V nestabilních trzích je jasné vymezení pravidel ještě důležitější – odstraňuje emocionální impulsy.

Jednoduchá struktura funguje dobře:

- Jedno pravidlo pro kdy kontrolovat

- Jedno pravidlo pro kdy obchodovat

Bez psané politiky se snadno přesvědčíte k obchodu na základě toho, co trh působí, namísto analýzy čísel.

Virtuální účty vám zde mohou pomoci: zaznamenávejte, kdy by spouštěč vedl k obchodu, a zkontrolujte, zda je frekvence obchodů únosná vzhledem k nákladům. Pokud pravidla spouští příliš časté obchody, rozšiřte pásma. Tyto záznamy také ukazují, zda vaše pravidla odpovídají limitům účtu.

9. Přizpůsobte pravidla rebalancování limitům simulovaného prop účtu

Rebalancování v simulovaném prop účtu musí respektovat přísná firemní pravidla: limity ztrát, maximální drawdown a limity pozic. Pokud váš plán tato pravidla nepřihlíží, prudký pohyb vás rychle protlačí do porušení pravidla. Matematika vašeho rebalancování je tedy stejně důležitá jako sám limit.

Většina prop firem sleduje drawdown na základě aktuálního kapitálu, ne jen historického zůstatku. To zahrnuje nereálné zisky a ztráty, takže plovoucí ztráty se počítají okamžitě. Jinými slovy: účet vás může dostat do nebezpečné zóny ještě před naplánovaným rebalancováním.

Proto nevybírejte rebalancování pouze podle zůstatku. Zacházejte s ním podle zbytkového prostoru pro drawdown. Toto číslo ukazuje, kolik rizika můžete ještě nést, aniž byste překročili firemní limity. A při rebalancování nechte vždy rezervu. Přiblížení se limitu je pozvánka na problémy během volatilní obchodní seance.

Dobrým pravidlem je nastavit vlastní denní stop na přibližně 60 % limitu firemní denní ztráty. Tak získáte prostor pro manévrování, pokud se trh prudce změní nebo pokud slippage zasáhne více než očekáváte. Také to drží sizing pozic v souladu s pravidly firmy, namísto jejich vnímání jako něco dodatečného.

Jak se drawdown zhoršuje, snižujte riziko postupně, ne náhodně:

- Při 50 % maximálního drawdownu snižte pozice na polovinu

- Při 75 % omezte pozice na 25 % a vybírejte jen nejkvalitnější příležitosti

- Při 90 % přerušte obchodování a přehodnoťte situaci

Stejný přístup platí i pro obchody, které mají tendenci se hýbat společně. Pokud jsou pozice vysoce korelované, nesizingujte je jako samostatné, ale jako jeden rizikový celek. Měříte tak skutečné riziko portfolia, ne to, které si přejete mít.

10. Sepište a zpětně otestujte svůj plán rebalancování

Jakmile máte nastavené rozpočty rizika, pásma a pravidla drawdownu, vložte vše do jednoho písemného plánu. Plán, který nelze otestovat, není připravený.

Začněte jednoduchým souborem pravidel: cílové váhy, pásma, spouštěče, sizing a limity drawdownu. Přidejte také pravidlo pro extrémní situace. Například počkat 48 hodin před rebalancováním po prudkém propadu. Pak testujte ta pravidla na historických datech trhu.

Zde se plán buď osvědčí, nebo zklame. Studie Vanguard zjistila, že roční rebalancování mírně snižuje výnos, ale zároveň výrazně snižuje volatilitu a drawdown v porovnání s nerebalancovaným portfoliem. Metoda prahu 5 % může snížit obrat o 45 % oproti čtvrtletnímu rebalancování a přitom zachovat 92 % efektu snížení rizika. Pokud plán vypadá dobře jen s dokonalým vykrytím a nulovým slippagem, je to varovný signál.

Testujte napříč různými tržními režimy:

- býčí trhy

- medvědí trhy

- fáze mezi trhy

- finanční krize 2008

- krach spojený s COVID v roce 2020

- inflační období 2022

Poté zkontrolujte důležitá čísla: Sharpeho poměr, maximální drawdown, obrat a počet porušení pravidel. Pokud plán selže v kterémkoliv režimu, je čas pravidla zpřísnit.

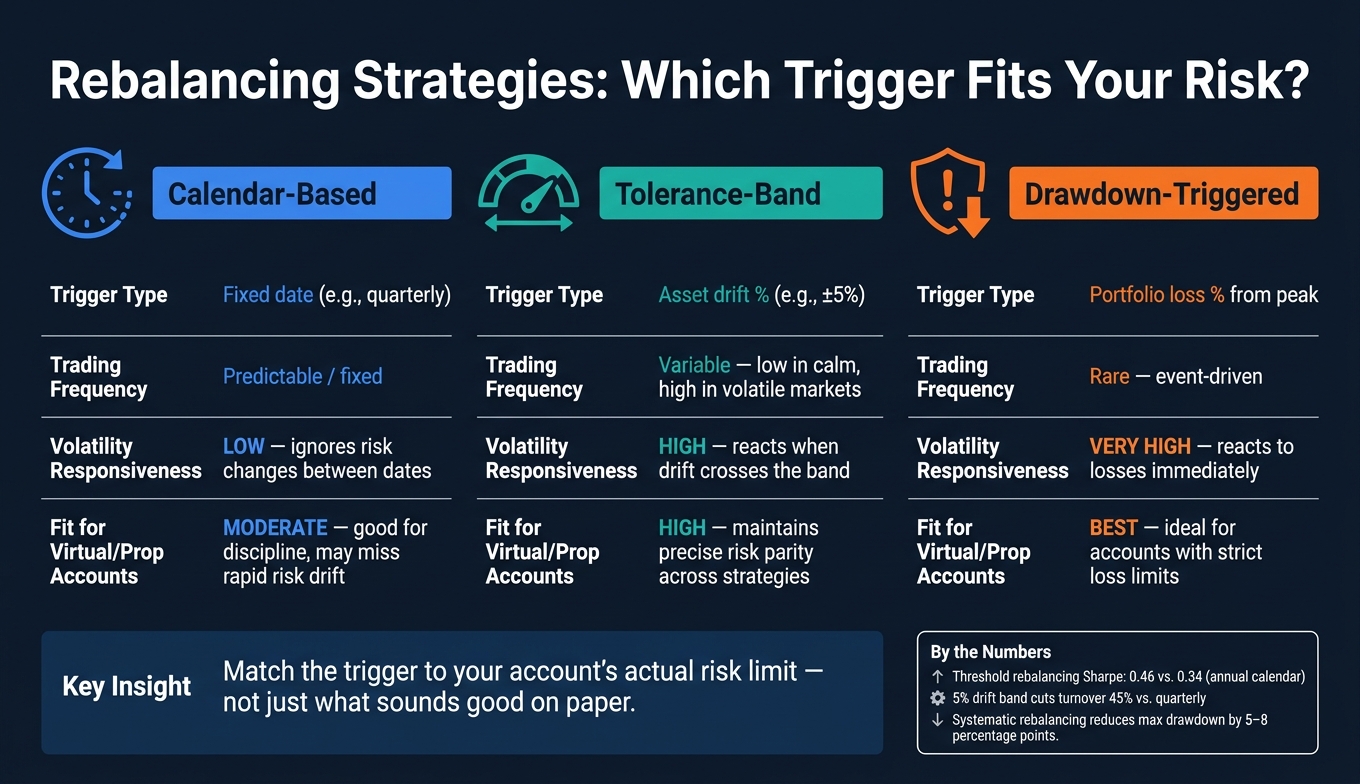

Kalendář vs. pásmo vs. spouštěč drawdownu: rychlé srovnání

Srovnání strategií rebalancování: Kalendář vs. pásmo vs. drawdown

Použijte následující tabulku k přiřazení spouštěče rebalancování k rizikovému problému, který řeší.

| Rámec | Typ spouštěče | Frekvence obchodování | Reakce na volatilitu | Vhodnost pro virtuální/prop účty |

|---|---|---|---|---|

| Kalendářní | Pevné datum (např. čtvrtletní) | Předvídatelná/pevná | Nízká – ignoruje změny rizika mezi daty | Střední – dobré pro disciplínu, ale může přehlédnout rychlé změny rizika |

| Toleranční pásmo | Procentuální odchylka aktiva (např. ±5 %) | Proměnlivá – nízká v klidných, vysoká ve volatilních trzích | Vysoká – reaguje při překročení pásma | Vysoká – udržuje přesnou risk parity mezi strategiemi |

| Spouštěč drawdownu | Procento ztráty portfolia od maxima | Vzácná – událostmi řízená | Velmi vysoká – reaguje okamžitě na ztráty | Nejvhodnější pro účty s přísnými limity ztrát |

Vyberte si nejjednodušší pravidlo, které vyřeší váš problém s řízením rizika.

Kalendářní rebalancování se snadno provádí, ale reaguje pomalu na posuny rizika mezi plánovanými termíny.

Rebalancování pomocí tolerančních pásem kontroluje odchylky v reálném čase a udržuje riziko blízko cíli, aniž by generovalo obchody na každém malém pohybu.

Spouštěné drawdownem je nejvíce defenzivní přístup, protože reaguje na ztráty, nikoli datum.

Nejtěžší není vybrat pravidlo znící dobře na papíře, ale sladit spouštěč s reálnými limity účtu.

Když je rámec nastaven, často problémy nastávají při realizaci.

Běžné chyby rebalancování ve virtuálních portfoliích

Dobře nastavený plán rebalancování může selhat kvůli špatné realizaci. I skvělé pravidlo přestane fungovat, když vám zlomky zvyklostí pomalu navyšují riziko bez povšimnutí.

Jedna častá chyba je navracet váhy na přesné dolary bez ohledu na chování každé pozice. Dva tituly mohou mít stejnou procentuální váhu, ale rozdílnou volatilitu nebo se pohybovat synchronně s jinými aktivy. Takže čisté číslo na papíře nemusí znamenat vyrovnané riziko. Cílem není mít čistou alokaci, ale dát riziko zpět do rovnováhy.

Dalším problémem je přijímat fondové štítky literalně. Název může být matoucí. Globální akciový fond a technologický růstový fond mohou znít odlišně, ale mohou držet stejná megakapitálová aktiva. V tom případě samotné rebalancování podle procent alokace nespraví skutečné koncentrační riziko. Nejvíce funguje tam, kde jsou zapojena aktiva s nízkou korelací.

Je také snadné rebalancovat příliš často. Ne každý pohyb je důležitý. Drift může být jen šum, nikoliv reálná změna rizikového profilu. Proto jsou pásma důležitá. Pomáhají filtrovat malé změny, které neovlivní vaši expozici.

A pokud používáte virtuální portfolio, neberte to jako hru. Nakládejte s virtuálním kapitálem stejně jako s reálným. Používejte stejná pravidla řízení rizika, sizing pozic a rebalancování jako s reálnými penězi. Disciplinovanost vás udrží ve stopě, jak byste obchodovali se skutečnými financemi.

Závěr

Efektivní rebalancování není otázkou kalendáře. Je to o skutečném riziku.

Nejlepší rámec je ten, který si jasně definujete, otestujete a dodržíte pod tlakem. Nastavte jasná pravidla pro rozpočet rizika, volatilitu a drawdown. To je zvláště důležité při používání kryptostrategií pro financované účty, kde je volatilita zvýšená. Kalendářní kontroly pak používejte jako zálohu, ne hlavní spouštěč.

Před tím, než použijete pravidla ve skutečném účtu, otestujte je v simulovaném. For Traders vám umožní stres-testovat vaše pravidla před živým obchodováním.

Ve virtuálních portfoliích jsou nejlepší plány rebalancování jednoduché, otestované a budované tak, aby udržely riziko tam, kde jste chtěli.

Často kladené otázky

Jak měřím odchylku rizika ve virtuálním portfoliu?

Vypočítejte rozdíl mezi aktuální váhou každého aktiva a jeho cílovou alokací.

Aktuální váhu získáte vydělením aktuální hodnoty aktiva celkovou hodnotou portfolia. Z tohoto výsledku pak odečtěte cílové procento.

- Kladné číslo znamená, že aktivum je nadhodnocené.

- Záporné číslo znamená, že aktivum je podhodnocené.

Pro přesné sledování používejte ceny z téhož oceňovacího dne.

Jaké toleranční pásmo bych měl použít jako výchozí?

Běžným výchozím bodem jsou 5 procentních bodů od vaší cílové alokace. Další možností je pravidlo 5/25: rebalancujte, když aktivum změní váhu o 5 procentních bodů nebo o 25 % své cílové váhy – podle toho, co nastane první.

Pokud máte vyšší volatilitu aktiv, může vám pomoci Average True Range nastavit pohyblivý práh a snížit počet zbytečných obchodů. Cílem je řídit riziko udržováním expozice v souladu s původními cíli.

Kdy by měly spouštěče drawdownu předběhnout plán rebalancování?

Prioritizujte spouštěč drawdownu před plánovaným rebalancováním, když celková hodnota portfolia klesne o 10% pod své maximum. Berte to jako bezpečnostní síť: vyžaduje okamžité rebalancování k uzamčení ztrát a zabránění jejich dalšímu růstu.

Toto pravidlo vám pomůže držet portfolio v souladu s tolerancí rizika v průběhu prudkých tržních výkyvů, bez ohledu na obvyklý harmonogram rebalancování.

Související příspěvky na blogu

Začněte obchodovat s For Traders

Připojte se k naší platformě, otestujte své obchodní dovednosti, obchodujte s virtuálním kapitálem a vydělávejte skutečné zisky. Získejte přístup ke vzdělávacím materiálům, pokročilým nástrojům a podpůrné komunitě, která vám pomůže zlepšit vaši obchodní cestu.

Začněte svou Obchodní Výzvu