Dynamické rebalancování portfolia upravuje investice na základě tržních podmínek místo pevně daných harmonogramů. Reaguje na změny, jako je odklon alokace aktiv nebo ekonomické výkyvy, a pomáhá tak udržovat požadovanou úroveň rizika. Na rozdíl od statického rebalancování, které probíhá podle pevně stanoveného časového plánu, je dynamické flexibilní a řízené událostmi, což zajišťuje lepší reakci na tržní volatilitu.

Hlavní body:

- Dynamické rebalancování: Upravuje alokace při odklonu od cílových hodnot (např. ±5 % odchylka).

- Statické rebalancování: Probíhá v pevně stanovených intervalech (např. čtvrtletně nebo ročně).

- Výhody: Pomáhá řídit riziko, eliminuje emoční rozhodování a lépe sladí portfolio s finančními cíli.

- Běžné strategie: Prahové (threshold), hybridní (harmonogram + odklon), a metody založené na tržních podmínkách.

Dynamické rebalancování je obzvlášť užitečné na virtuálních obchodních platformách, kde automatizované nástroje dokážou portfolia sledovat a upravovat v reálném čase. Tento přístup zajišťuje, že portfolio zůstává v souladu s parametry rizika i během tržních turbulencí.

Vysvětlení rebalancování portfolia | Strategie, načasování a řízení rizik

Dynamické vs statické rebalancování

Dynamické vs statické rebalancování portfolia: hlavní rozdíly a výhody

Hlavní rozdíl mezi těmito dvěma metodami spočívá v tom, jak jsou vyvolány. Statické rebalancování probíhá podle pevného harmonogramu – měsíčně, čtvrtletně nebo ročně – bez ohledu na tržní podmínky. I při výrazných tržních výkyvech tento přístup čeká na předem stanovené datum pro provedení úprav.

Naopak, dynamické rebalancování se aktivuje, když aktivum odchýlí od cílové alokace o určitou hranici, například 5 %. Toto dělá jeho načasování nepředvídatelným. Například v silně volatilních trzích můžete provést rebalancování i několikrát za měsíc. V klidnějších obdobích může portfolio zůstat beze změny i několik let.

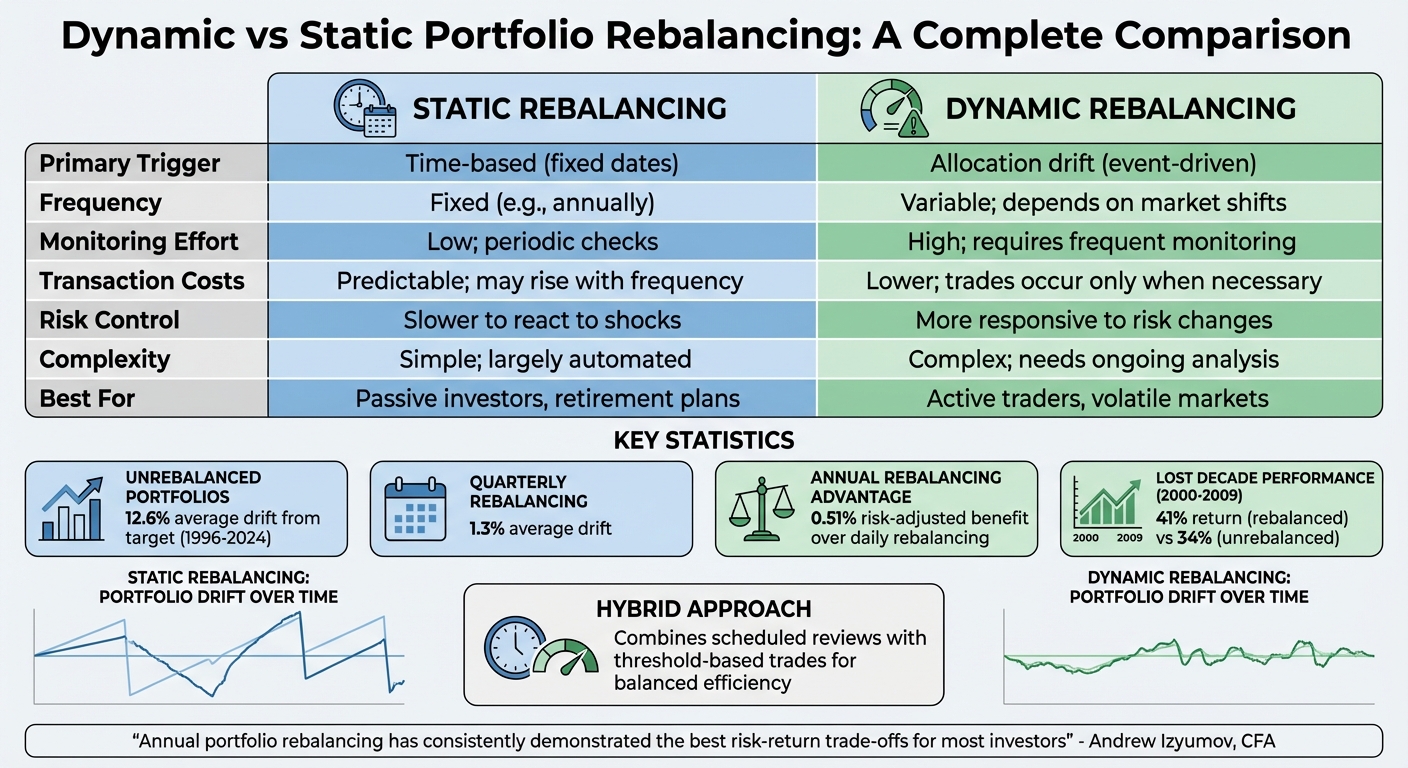

Hybridní přístup kombinuje plánované kontroly s obchodováním na základě odklonu, čímž nabízí rovnováhu mezi disciplínou načasování a efektivitou nákladů. Tento model umožňuje strukturovaný proces revize a zároveň snižuje potřebu neustálého monitorování. Statické rebalancování je vhodné pro investory, kteří chtějí minimální denní dohled, zatímco dynamické vyžaduje častější kontroly, aby zachytilo odchylky. Jak říká Andrew Izyumov, CFA a zakladatel 8FIGURES:

Roční rebalancování portfolia dlouhodobě nabízí nejlepší kompromis mezi rizikem a výnosem pro většinu investorů a finančních poradců.

Rozdíl mezi těmito strategiemi ukazuje i data. Studie za 29 let (1996–2024) ukázala, že portfolia bez rebalancování měla průměrný odklon od cílové alokace 12,6 %. Naopak portfolia, která se rebalancovala čtvrtletně, držela průměrný odklon pouze 1,3 %. Roční rebalancování přineslo výhodu upravenou o riziko o 0,51 % oproti neefektivnímu dennímu rebalancování. Tyto výsledky demonstrují, jak frekvence rebalancování ovlivňuje výkonnost i kontrolu rizika, jak shrnuje následující tabulka.

Porovnávací tabulka: dynamické a statické rebalancování

| Vlastnost | Statické rebalancování | Dynamické rebalancování |

|---|---|---|

| Hlavní spouštěč | Časově založené (pevná data) | Odchylka alokace (řízené událostmi) |

| Frekvence | Pevná (např. ročně) | Proměnlivá; závisí na tržních změnách |

| Potřeba monitoringu | Nízká; periodické kontroly | Vysoká; vyžaduje častý dohled |

| Transakční náklady | Předvídatelné; mohou stoupat s frekvencí | Nižší; obchoduje se jen při nutnosti |

| Řízení rizika | Pomalá reakce na šoky | Rychlejší reakce na změny rizika |

| Komplexnost | Jednoduché; převážně automatizované | Složitější; vyžaduje průběžnou analýzu |

| Vhodné pro | Pasivní investory, penzijní plány | Aktivní obchodníky, volatilní trhy |

| Simulované prop trading | Konzistentní dlouhodobé řízení rizika s minimálním úsilím | Ideální pro přísné řízení drawdownu |

Výhody dynamického rebalancování ve virtuálních portfoliích

Dynamické rebalancování zdokonaluje řízení rizika v rámci virtuálního obchodování. Jeho hlavní předností je udržování cílové alokace i při kolísání trhů. Například u portfolia 60/40 akcie/dluhopisy bez rebalancování by během tržních růstů mohlo dojít k posunu až na riskantnější 70/30, čímž by se ztratila původní strategie.

Vliv na výkonnost je patrný. V "Ztraceném desetiletí" (2000–2009) portfolio 60/40 s ročním rebalancováním dosáhlo výnosu 41 %, zatímco nerebalancované pouze 34 %. Sedmiprocentní rozdíl podtrhuje, jak významná může být disciplinovaná rebalancace, často zahrnující kontrariánské obchody. Tyto výsledky dělají dynamické rebalancování zvlášť efektivním v simulovaných obchodních scénářích.

Platformy jako For Traders tyto výhody ještě umocňují v simulovaném prostředí. Bez reálných omezení, jako jsou poplatky či zdanění kapitálových výnosů, mohou obchodníci aplikovat agresivní strategie s ±5% prahovými hodnotami bez obav z úbytku zisků. Kromě toho For Traders uplatňuje přísný 5% limit drawdownu, který spouští automatické rebalancování pro kontrolu expozice riziku. Tyto vlastnosti zvyšují jak řízení rizika, tak i vzdělávací hodnotu pro uživatele.

Výzkum 8 585 fondů z období 1999–2015 ukazuje, že profesionální manažeři fondů pravidelně využívají rebalancování k adaptaci na tržní výkyvy, přičemž si zachovávají strategické alokace. Jak uvádí Finzer:

Rebalancování portfolia je primárně nástroj řízení rizika, nikoli taktika honby za výnosy. Jeho hlavním úkolem je zajistit, že vaše skutečné riziko odpovídá tomu, které jste si zvolili.

Tento přístup také snižuje emoční rozhodování, které může v nestálých obdobích narušit obchodní strategie.

Pro virtuální obchodování je schopnost okamžité reakce klíčová. Místo čekání na čtvrtletní revize dynamické rebalancování upravuje portfolio hned, jakmile aktivum překročí nastavený limit odklonu. Tato reakce v reálném čase je klíčová na platformách jako For Traders, kde konzistentní řízení rizika přímo ovlivňuje šanci dosáhnout ziskových cílů a kvalifikovat se na dvoutýdenní výplaty.

Klíčové strategie dynamického rebalancování portfolia

Výběr správné rebalanční strategie závisí na vašem obchodním stylu, přístupu k automatizaci a toleranci vůči transakčním nákladům. Každá metoda nabízí odlišné způsoby udržení cílové alokace a řízení rizika. Pro uživatele simulovaných platforem a prop společností je klíčové zvolit správnou dynamickou strategii pro efektivní řízení rizika v reálném čase a rozvoj dovedností.

Rebalancování na základě prahových hodnot

Prahové rebalancování aktivuje obchody, když hmotnost aktiva vybočí z cílové hodnoty o předem stanovené procento. Na rozdíl od kalendářních metod reaguje pouze na drift portfolia. Například u 30% podílu akcií s ±5% prahem byste rebalancovali jen tehdy, když podíl klesne pod 25 % nebo přesáhne 35 %.

Pravidlo 5/25 je užitečný vodítko: rebalancujte, když se aktiva posunou o 5 procentních bodů absolutně nebo o 25 % své cílové hmotnosti relativně – podle toho, co je menší. Tento přístup je zvlášť efektivní pro automatizované systémy.

Výzkum naznačuje klíčovou informaci: rebalancování méně často než každé dva týdny snižuje efektivitu strategie. Michael Kitces, vedoucí plánování ve Buckingham Wealth Partners, k tomu uvádí:

Kontrola méně často – zejména méně než jednou za 2 týdny (10 obchodních dnů) – vedla ke snižování přínosů rebalancování.

Tato strategie se vyznačuje vysokou reaktivitou a výborně využívá příležitostí k "nákupu nízko a prodeji vysoko" v nestálých trzích. Pro menší pozice (5-10 % každá) zajišťují relativní pásma spravedlivé spouštění obchodů napříč různými velikostmi aktiv.

Prahové rebalancování je vysoce citlivé, ale během tržní turbulence může vést k častým obchodům. Hybridní přístup přidává strukturu při zachování flexibility.

Hybridní periodické a prahové rebalancování

Hybridní rebalancování kombinuje pevné intervaly kontroly s prahovými spouštěči, čímž vyvažuje strukturu a efektivitu. Portfolia se kontrolují v určitých časových intervalech — například čtvrtletně nebo půlročně — ale rebalancují se pouze tehdy, pokud alokace překročí nastavené prahy.

Tento způsob snižuje potřebu neustálého sledování. Můžete tak například zjistit pouze drobný odklon (1–2 %), díky čemuž můžete vynechat zbytečné obchody.

| Vlastnost | Prahové rebalancování | Hybridní periodické-práhové |

|---|---|---|

| Hlavní spouštěč | Odklon od cílové hmotnosti (drift) | Časový interval + prahová hodnota |

| Monitoring | Kontinuální nebo vysokofrekvenční | Naplánované (čtvrtletně/půlročně) |

| Reaktivita | Vysoká; reaguje okamžitě na tržní pohyby | Střední; reaguje pouze v kontrolních termínech |

| Transakční náklady | Proměnlivé; vyšší v nestabilních trzích | Nižší; vyhýbá se drobným úpravám |

| Vhodné pro | Automatizované/aktivní obchodníky | Manuální/investory citlivé na náklady |

Vanguard nabízí nadčasovou radu:

Nejdůležitější je, abyste dodržovali pravidlo, na které se můžete spolehnout.

Hybridní rebalancování je ideální pro ty, kdo preferují strukturovaný režim bez nutnosti neustálého dohledu.

Rebalancování na základě tržních podmínek

Rebalancování vycházející z tržních podmínek upravuje cílový mix aktiv dle střednědobých prognóz nebo indikátorů rizika namísto pevných alokací. Tento přístup zohledňuje změny volatility, úrokových sazeb či širších ekonomických trendů.

Například během technologického boomu 2020–21 by tato strategie podpořila prodej přehřátých sektorů na vrcholu a nákup sektorů zaostávajících – čímž by se vyhnula přehnané koncentraci v době euforie. Bez rebalancování by se portfolio 60/40 akcií a dluhopisů z roku 1989 posunulo až na 80 % akcií do roku 2021, čímž by se výrazně zvýšilo riziko.

Od ledna 2008 do května 2024 Alquant testoval "Kombinovaný indikátor" na portfoliu S&P 500 a USD hotovosti. S 66% prahovou hodnotou rizika přesunul portfolio úplně do cashu, průměrně provedl 4,1 rebalancování ročně a dosáhl 5% alfa spolu s lepšími Sharpe a Calmar poměry v porovnání s pololetním benchmarkem 50/50.

Pro aplikaci této strategie sledujte makroindikátory jako úrokové sazby, inflační očekávání a globální růst. Nástroje jako VIX, Alquant Vega Indicator nebo Sahm Rule signalizují přesuny do bezpečnějších aktiv, například cash nebo dluhopisů. V nestabilních trzích lze využít užší tolerance pro omezení rizikových expozic a širší pásma pro snížení nákladů spojených s častou aktivitou.

Tento přístup klade důraz na disciplinu a řízení rizik namísto honby za výnosy.

Rebalancování založené na riziku

Rizikově orientované rebalancování se soustředí na udržení požadované úrovně rizika spíše než maximalizaci výnosů. Jak to stručně shrnuje Vanguard:

Účelem rebalancování je řízení rizika, nikoli maximalizace výnosu.

Tato strategie je zásadní v případě změny okolností. Například blízko termínu výběru je třeba konzervativnější rebalancování, aby se zabránilo riziku spočívajícímu v sekvenci výnosů. Klasickým příkladem je Constant Proportion Portfolio Insurance (CPPI), který snižuje expozici rizikovým aktivům, jakmile hodnota portfolia dosáhne stanovené "minimální hodnoty", a přesouvá prostředky do bezpečnějších nástrojů jako státní dluhopisy nebo hotovost.

V simulaci 30% poklesu akciového trhu ztratil rebalancovaný fond o 0,2 milionu dolarů méně než nerebalancované portfolio 60/40. Výzkum z T. Rowe Price (1998–2023) dokládá, že širší toleranční pásma (např. 3 % fixní nebo 25 % relativní) snižují transakční náklady a zároveň efektivně omezují rizika při medvědích trzích.

Definujte "minimální hodnotu" v peněžních jednotkách, která bude sloužit jako vodítko pro toleranci rizika. Například zvyšte expozici rizikovým aktivům, když hodnota portfolia překročí tuto hranici, a naopak přesuňte finance do bezpečnějších aktiv, jakmile se blíží pod hranici. Na základě 25 let dat udržovalo relativní pásmo 20 % expozici akcií do 5 % od původního cíle.

Rebalancování pomocí hotovostních toků a příležitostné rebalancování

Rebalancování hotovostních toků využívá nové vklady, dividendy nebo úroky k obnovení rovnováhy portfolia bez nutnosti prodeje stávajících pozic. Tento přístup minimalizuje transakční náklady a vyhýbá se aktivaci daní z kapitálových výnosů u zdanitelných účtů.

Místo prodeje aktiv s vysokým výkonem směřujte příchozí hotovost do podvážených kategorií. Například pokud se podíl akcií posune z 60 % na 65 %, použijte další příspěvek na nákup dluhopisů a obnovte vyváženost. Tento způsob je zvlášť účinný pro investory s pravidelnými příspěvky nebo stabilní dividendovou výplatou.

Optimalizujte napříč účty pro zvýšení daňové efektivity. V daňově odložených účtech, jako jsou IRA nebo 401(k), agresivněji rebalancujte, protože obchody nevyvolávají daňové události. Pro zdanitelné účty využívejte rebalancování hotovostními toky k udržení alokace s minimální daňovou zátěží.

Implementace algoritmů dynamického rebalancování

Pro uvedení teorie rebalancování do praxe začněte vytvořením jasného rámce. Nejprve definujte svou cílovou alokaci aktiv – ta slouží jako základní hodnota pro úpravy. Například můžete cílit na 60 % akcií a 40 % dluhopisů, v závislosti na toleranci vůči riziku a investičních cílech. Tato alokace bude podkladem pro každou úpravu provedenou algoritmem.

Dále se zaměřte na výběr spouštěčů rebalancování. Ty mohou vycházet z časových intervalů (měsíčně, čtvrtletně), odchylek od cíle (např. ±5 %), nebo kombinačního přístupu. Většina doporučení z odvětví uvádí prahové hodnoty mezi 3 % až 5 %. Pro volatilnější aktiva, jako jsou technologické akcie, můžete pásma rozšířit na 7–10 % kvůli minimalizaci nákladů na častý obchodní objem. Jakmile máte stanovenou alokaci a spouštěče, algoritmus může portfolio průběžně sledovat a upravovat.

Sledování driftu portfolia v reálném čase je zásadní. Datové zdroje jako Yahoo Finance API poskytují aktualizace potřebné pro algoritmus. Ten pak vypočítá nezbytné úpravy a určí přesný počet akcií k nákupu nebo prodeji. Můžete jej naprogramovat pro plné sladění, minimální korekce nebo metody zachovávající hodnotu.

Při provádění obchodů mějte na paměti daňovou efektivitu. Vkládejte nový kapitál do podvážených aktiv na zdanitelných účtech, čímž omezíte krátkodobé zdanění kapitálových výnosů. Agresivnější rebalancování ponechte na účtech s daňovými výhodami, jako jsou IRA, kde obchody nezpůsobují okamžitou daňovou povinnost. Výzkum 8 585 akciových fondů z období 1999–2015 potvrzuje, že profesionální správci pravidelně upravují portfolia tak, aby odpovídala jejich strategickým alokacím. Pro simulované prop trading platformy jako For Traders je algoritmická přesnost zárukou, že portfolia zůstanou v rámci přísných rizikových parametrů.

Kroky k nastavení dynamického rebalancování

Vytvoření efektivního systému rebalancování vyžaduje strategii i technickou realizaci. Integrace Pythonu je skvělý začátek. Knihovny jako yfinance umí získat aktuální ceny v reálném čase, numpy se postará o numerické výpočty vah. Pro optimalizaci portfolia jsou užitečné nástroje jako PyBroker a Riskfolio-Lib, které nabízejí funkce minimalizace Conditional Value at Risk [[29]](https://www.pybroker.com/en/latest/notebooks/9. Rebalancing Positions.html).

Nastavte automatizované spouštěče pomocí API. Platformy jako Alpaca umožňují vytvořit portfolia se specifickým poměrem cash/akcie, která se automaticky aktualizují podle vašich spouštěčů. Můžete nastavit například 10% práh posunu, který spustí rebalancování bez ohledu na uplynulý čas. Aby se předešlo nadměrnému obchodování na volatilních trzích, implementujte chladicí periodu – například 7 dní po každém rebalancování.

Pečlivě řidte tření a náklady. Časté rebalancování vede k vyšším poplatkům, šíři nabídek a rozdílům mezi nabídkovou a poptávkovou cenou, což vše snižuje výnosy. Měsíční rebalancování může mít až 2 až 4krát vyšší obrat než čtvrtletní metody. Ujistěte se, že máte dostatek hotovosti k pokrytí minimálních objednávek, aby nedocházelo k částečným nebo neúspěšným rebalancovacím pokusům.

Tyto strategie tvoří základ systematického rebalancování. Uživatelům virtuálních kapitálových plánů For Traders (od 6 000 do 100 000 USD) algoritmické rebalancování zajišťuje přísné dodržování rizikových limitů. Platforma využívá AI nástroje s nonstop sledováním a inteligentními upozorněními, když alokace překročí nastavené hranice. Ve spojení s maximálním limitem drawdownu 5 % umožňuje automatizované rebalancování obchodníkům soustředit se na strategii a zároveň udržovat portfolio v rámci přijatelných rizikových parametrů.

| Metoda rebalancování | Spouštěcí mechanismus | Hlavní přínos | Vhodné pro |

|---|---|---|---|

| Časová (kalendářní) | Pevné intervaly (měsíčně, čtvrtletně, ročně) | Jednoduché, nízký dohled, vyřazuje emoce | Zaneprázdněné dlouhodobé investory |

| Prahové (drift) | Odchylka od cíle v % (např. ±5 %) | Rychlá reakce na tržní změny, přísná kontrola rizika | Proaktivní řízení rizika |

| Založené na volatilitě | Volatilita portfolia překročí nastavený limit | Dynamické řízení rizika v nestálých trzích | Sofistikovaní algoritmičtí tradeři |

| Hybridní | Pevný plán + překročení prahu | Vyvážená disciplína a flexibilita | Praktická střední cesta |

Věnujte pozornost omezením účtů, která mohou zablokovat automatické provádění. Tlaky jako značka Pattern Day Trading (PDT), vrácení ACH plateb nebo vysoký poměr pozice k vlastnímu kapitálu (nad 6:1) mohou algoritmus ovlivnit. Nastavte upozornění, která vás o těchto problémech okamžitě informují. Výzkumy ukazují, že roční rebalancování může přinést upravenou výhodu o 51 bazických bodů (0,51 %) oproti neefektivnímu dennímu rebalancování. To zdůrazňuje, že strategické načasování často překonává neustálé drobné úpravy portfolia.

Dynamické rebalancování v simulovaném prop tradingu na platformě For Traders

V simulovaném prop tradingu hraje dynamické rebalancování klíčovou roli – nejen při maximalizaci výnosů, ale i při ochraně virtuálního kapitálu. For Traders stanovuje přísné limity rizika v rámci svých plánů s virtuálním kapitálem v rozmezí od 6 000 do 100 000 USD. Bez konzistentního rebalancování by portfolia během růstových trhů mohla sklouznout do riskantnějších alokací, což by znamenalo porušení těchto limitů a zbytečná rizika pro obchodníky.

For Traders se bezproblémově propojuje s platformami jako MetaTrader 5, cTrader a TradeLocker. Tyto integrace poskytují pokročilé grafické nástroje, technické indikátory a rychlou exekuci, což činí systematické rebalancování efektivnějším. Řídicí panel platformy nabízí přehledy v reálném čase a obsahuje obchodní deník, který pomáhá obchodníkům včas identifikovat odchylky portfolia a přijmout opatření před překročením limitu drawdownu. Tato funkcionalita také podporuje hodnotící proces platformy, která klade důraz na disciplinované řízení rizik.

"Na For Traders je vše navrženo kolem vás, obchodníků. Transparentní cíle, flexibilní podmínky, rychlé výplaty a nejintuitivnější řídicí panel v tomto odvětví vytvářejí prostředí, kde se dovednosti skutečně rozvíjejí."

Dvoustupňová evaluační struktura platformy dále podtrhuje význam disciplinovaného rebalancování. V první fázi (Evaluace) musí obchodníci dosáhnout 9% zisku a zároveň dodržovat přísná pravidla pro drawdown. Ve druhé fázi (Master Account) mohou postupně navyšovat virtuální kapitál, pokud si udrží konzistentní kontrolu rizika. Simulované prostředí rovněž eliminuje daně z kapitálových výnosů, což umožňuje časté rebalancování bez daňové zátěže.

Nástroje řízené umělou inteligencí monitorují pozice a vydávají upozornění při překročení nastavených prahů. To zajišťuje, že rebalancování probíhá jen tehdy, je-li nutné, čímž se minimalizují transakční náklady. Tento přístup odpovídá nejlepším praktikám aktivního řízení portfolia a výzkumy znovu potvrzují, že roční rebalancování přináší upravenou výhodu 51 bazických bodů (0,51 %) oproti neefektivnímu dennímu zásahu.

Závěr

Dynamické rebalancování portfolia funguje jako nástroj řízení rizik, nikoli strategie honby za výnosy. Systematickou korekcí driftu portfolia zajistí zachování požadovaného rizikového profilu. Tento přístup rovněž prosazuje disciplinovaný princip „prodej vysoko, nákup nízko“ a omezuje vliv emocí na rozhodování.

Studie ukazují, že sentimentem řízená dynamická portfolia překonávají modely s pevně danými periodami rebalancování a jednoduché strategie diverzifikace. Například roční rebalancování přináší rizikem upravenou výhodu odpovídající 51 bazickým bodům (0,51 %).

Dynamické strategie – ať už založené na prahových hodnotách, hybridní či tržních podmínkách – dávají obchodníkům flexibilitu reagovat na tržní signály v reálném čase a přitom zůstat v souladu s hlavními rizikovými cíli. Tato flexibilita je obzvláště cenná v simulovaných prop trading prostředích, kde jsou nepřekročitelné limity drawdownu a ziskové cíle. Kromě toho nezbytné nástroje pro financované tradery ušetří až 50 % času obvykle věnovaného manuálnímu řízení portfolia, což obchodníkům umožňuje soustředit se na zdokonalování strategií.

Pro uživatele virtuálního kapitálu na platformách jako For Traders je dynamické rebalancování klíčové pro udržení výkonových indikátorů, jako jsou Sharpe a Sortino poměry. Integrací AI nástrojů pro řízení rizika a přehledových dashboardů s platformami jako DXTrade, TradeLocker a cTrader mohou obchodníci efektivně a nákladově výhodně realizovat systematické rebalancování.

"Flexibilita při úpravě alokace aktiv podle sentimentu investorů zlepšuje skutečně dosaženou výkonnost portfolia." – ScienceDirect

Tato kombinace disciplíny a adaptability mění reaktivní správu portfolia na strategickou výhodu a vybavuje obchodníky nástroji, které potřebují k úspěchu.

Často kladené otázky (FAQ)

Jak zvolit správnou prahovou hodnotu pro rebalancování (např. ±5%)?

Při výběru prahové hodnoty pro rebalancování hrají klíčovou roli faktory jako tolerance k riziku, transakční náklady a tržní volatilita. Těsnější prahová hodnota, například ±3–5 %, bude vyhovovat těm, kteří chtějí minimalizovat riziko, ale může vést k vyšším nákladům kvůli častějším úpravám. Naopak širší prahy jako ±10 % umožňují větší odklon portfolia, ale snižují aktivitu obchodování i náklady. Dobrou výchozí hodnotou je ±5 %, kterou lze podle vlastního komfortu s rizikem, náklady a chováním trhu doladit.

Kdy je dynamické rebalancování příliš nákladné nebo příliš časté?

Dynamické rebalancování může být méně výhodné, pokud transakční poplatky a daně převýší přínosy udržení alokace aktiv. Rebalancování příliš často – například měsíčně – může přinést zbytečné náklady bez zlepšení výkonnosti a omezit dlouhodobé výnosy.

Pro zachování rovnováhy mnozí odborníci doporučují rebalancovat buď jednou ročně, nebo jen při výrazném odklonu alokace od cíle. Tento přístup pomáhá vyhnout se nadměrnému obchodování a snižuje daňové ztráty.

Lze dynamické rebalancování na For Traders automatizovat?

Ano, na For Traders lze nastavit dynamické rebalancování pomocí automatizovaných systémů či botů. Tyto nástroje usnadňují správu portfolia tím, že jej automaticky upravují podle vašich nastavených parametrů. Můžete je naprogramovat tak, aby rebalancovaly v nastavených časových intervalech nebo v reakci na tržní změny, což pomáhá udržet strategii v souladu s investičními cíli.

Související blogové příspěvky

Začněte obchodovat s For Traders

Připojte se k naší platformě, otestujte své obchodní dovednosti, obchodujte s virtuálním kapitálem a vydělávejte skutečné zisky. Získejte přístup ke vzdělávacím materiálům, pokročilým nástrojům a podpůrné komunitě, která vám pomůže zlepšit vaši obchodní cestu.

Začněte svou Obchodní Výzvu